❖ Kết quả kinh doanh Q3/2025

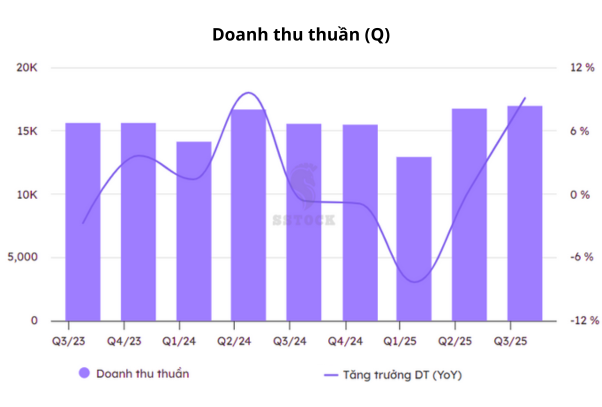

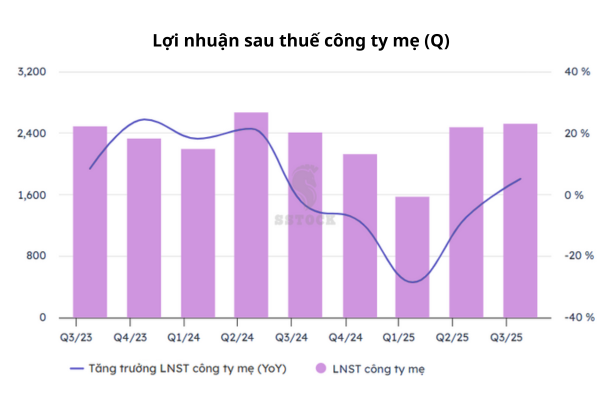

Doanh thu Q3/2025 đạt 16,953 tỷ VND (~650 triệu USD, +9.1% YoY) và lợi nhuận sau thuế đạt 2,511 tỷ VND (+4.5% YoY) đánh dấu quý đầu tiên lợi nhuận phục hồi sau 4 quý suy giảm liên tiếp – đây cũng là mức doanh thu quý cao nhất trong lịch sử.

❖ Kết quả kinh doanh 9T/2025

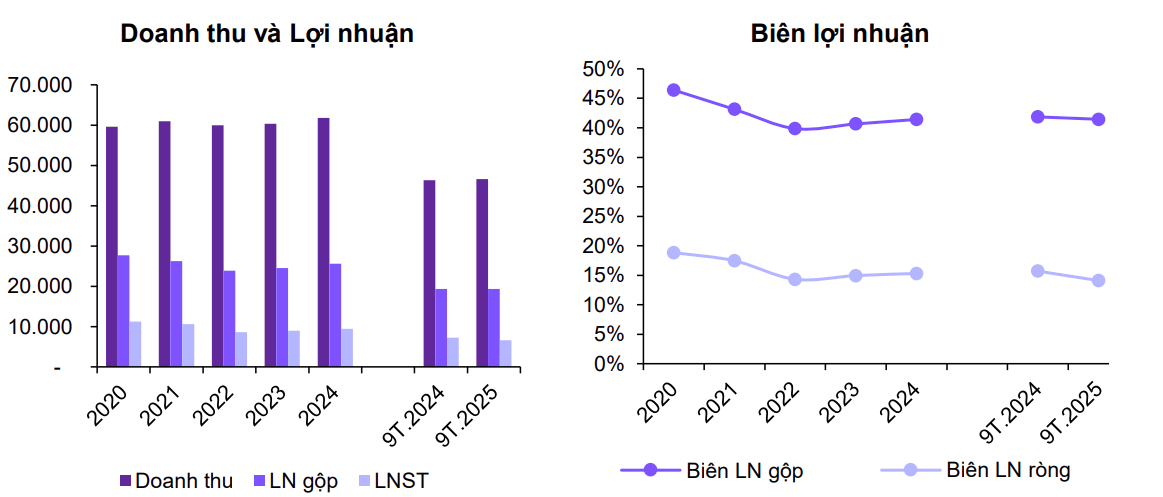

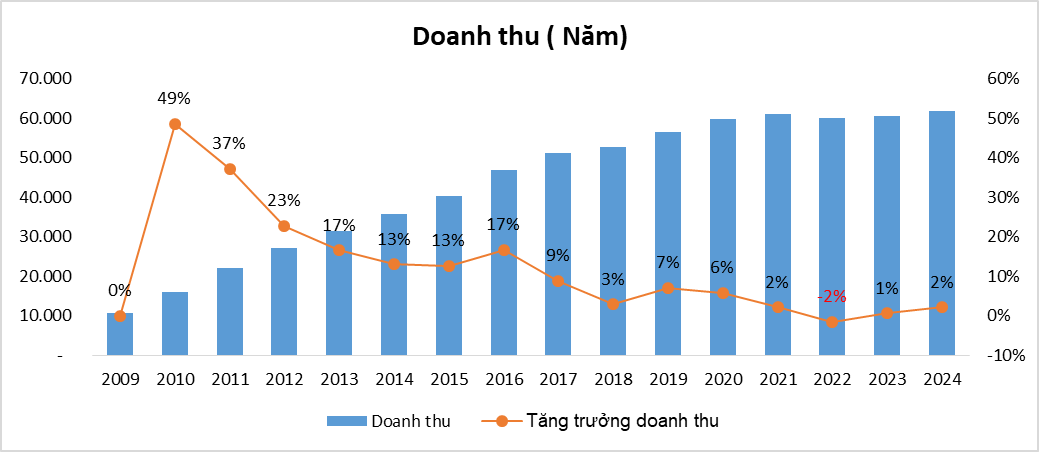

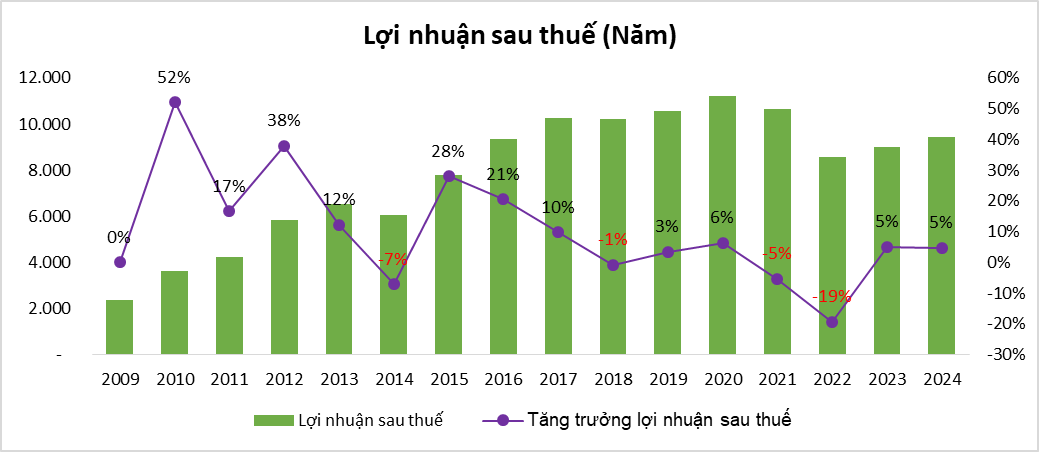

Luỹ kế 9T.2025, Doanh thu đạt 46,6 nghìn tỷ đồng (+0,7% YoY) và LNST đạt 6.570 tỷ đồng (-9,6% yoy). Công ty đã hoàn thành 72% kế hoạch doanh thu và 68% kế hoạch lợi nhuận năm.

Trong đó, doanh thu nội địa giảm -2,2% YoY và doanh thu nước ngoài tăng +13,7% YoY. Về lợi nhuận sau thuế, VNM đã duy trì được đà hồi phục tốt trong hai quý liên tiếp sau Quý 1 sụt giảm mạnh trước đó dưới ảnh hưởng của việc tái cấu trúc. Tuy nhiên LNST vẫn đang giảm so với 9T/2024 do ảnh hưởng từ kết quả kém khả quan trong Q1.

Năm 2024, tổng doanh thu từ thị trường nước ngoài của Vinamilk trong cả năm đạt 10.983 tỷ đồng, tăng trưởng 12,6% so với cùng kỳ (tương ứng chiếm 17,76% tổng doanh thu), đánh dấu mức tăng cao nhất trong 5 năm gần đây. Trong đó, Doanh thu từ xuất khẩu trực tiếp (không bao gồm doanh thu từ các công ty con nước ngoài) ghi nhận đạt 5.664 tỷ đồng, tăng 12,4% so với cùng kỳ.

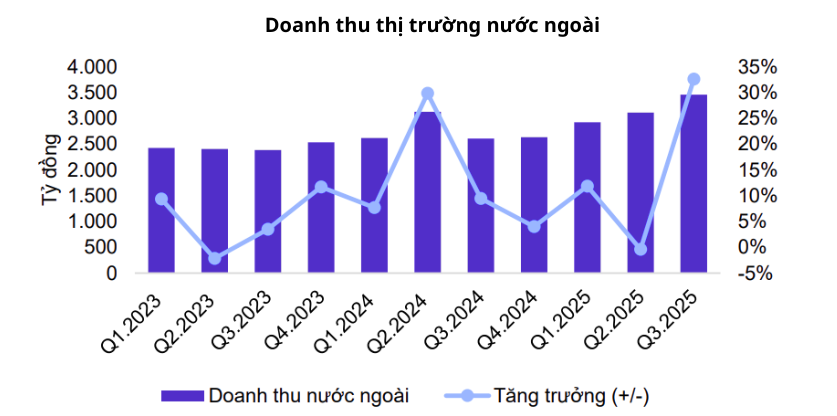

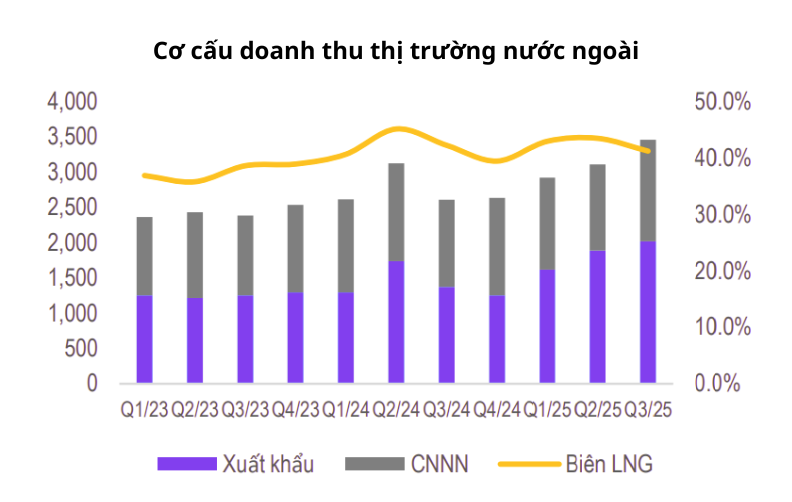

Quý 3/2025, công ty tiếp tục duy trì mức tăng trưởng hai chữ số (đặc biệt với việc lần đầu tiên đưa sản phẩm sữa đặc vào thị trường Châu Âu) với doanh thu nước ngoài đạt 3.459 tỷ đồng (+32,6% YoY và +11,2% QoQ) (+25,7% nếu loại trừ tác động tỷ giá).

Xuất khẩu vẫn là động lực chính thúc đẩy tăng trưởng tại khu vực nước ngoài. Cụ thể, xuất khẩu đạt 2.019 tỷ đồng (+46,8% svck) và doanh thu từ các chi nhánh nước ngoài đạt 1.440 tỷ đồng (+11,3% svck).

Với mức tăng trưởng trên hai con số từ mảng xuất khẩu, kỳ vọng thị trường xuất khẩu là động lực giúp VNM tăng trưởng trong thời gian tới.

Mối quan tâm chính của nhà đầu tư nằm ở doanh thu nội địa của VNM, khi thị trường này chiếm khoảng 80% tổng doanh thu nhưng đã sụt giảm doanh thu 5 quý liên tiếp từ Q4/23 – Q4/24.

Tuy nhiên, trong quý Q3/2025, doanh thu nội địa tăng 4,4% svck lên 13,5 nghìn tỷ đồng (mặc dù chưa tăng so với quý trước nhưng là quý thứ hai tiếp tục ghi nhận tăng trưởng Dương liên tiếp so với cùng kỳ) nhờ mở rộng hệ thống cửa hàng Vinamilk và kênh hiện đại cải thiện mạnh. Sự phục hồi vẫn tới từ doanh thu nội địa công ty mẹ với 12.227 tỷ đồng (+5,3% YoY) trong khi Mộc Châu Milk doanh thu tiếp tục suy giảm 3,2% YoY đạt 716 tỷ đồng.

Trong 9 tháng đầu năm, Vinamilk đã cơ bản hoàn thành tái cấu trúc toàn diện kênh bán hàng, kênh cửa hàng hiện đại với thương hiệu riêng. Các cửa hàng bán lẻ Vinamilk ghi nhận tăng trưởng hai chữ số bất chấp thị trường bán lẻ còn nhiều biến động, trong khi kênh hiện đại cũng đạt mức tăng trưởng hai chữ số, bù đắp cho kênh truyền thống.

Các sản phẩm mới và các sản phẩm ngoài ngành sữa có thể sẽ là động lực tăng trưởng cho VNM trong thời gian tới. Ban lãnh đạo cho biết, doanh số bình quân hàng tháng của các sản phẩm mới trong 9T2025 tăng gấp 8 lần svck, riêng quý 3 tăng tới 12 lần svck. Doanh thu dòng sản phẩm Green Farm cũng tăng gấp 3 lần so với năm trước.

VNM liên tục ra mắt các sản phẩm mới như trà Kombucha HayDay, sữa đậu nành mè đen, sữa yến mạch. Các sản phẩm sữa thực vật mới kỳ vọng sẽ hỗ trợ tăng trưởng của ngành hàng sữa thực vật, vốn đã đạt mức tăng trưởng tốt trong những năm gần đây với xu hướng tiêu dùng mới đến từ nhu cầu ăn uống lành mạnh cùng những lo ngại về môi trường.

Bên cạnh đó, VNM cũng đang tập trung vào phân khúc dinh dưỡng cho người cao tuổi do dân số đang già hóa nhanh chóng và tỷ lệ sinh giảm, phân khúc này kỳ vọng sẽ mang lại cơ hội phát triển cho VNM trong thời gian tới. Công ty tập trung vào ba phân khúc chính: Dinh dưỡng toàn diện, Cơ xương khớp, và Tiểu đường. VNM có lợi thế cạnh tranh về giá với giá bán thấp hơn đối thủ cạnh tranh quốc tế khoảng 35%. Ngoài ra, Công ty tiếp tục phát triển các sản phẩm cao đạm do xu hướng toàn cầu này đang phát triển tại Việt Nam và mang lại tiềm năng tăng trưởng đáng kể, bao gồm sữa thực vật cao đạm, sữa tươi cao đạm Green Farm Ultra Filtration, sữa chua cao đạm.

Ngoài ra, các sản phẩm mới thành công như kem Gelato và sữa tươi giàu protein sẽ được triển khai rộng rãi hơn trong quý 3 và quý 4, dự kiến sẽ đóng góp đáng kể vào tăng trưởng trong nửa cuối năm và trong năm tới.

Bên cạnh đó, MCM đã giới thiệu thương hiệu cao cấp là Mộc Châu Creamery trong T7.2025. Các sản phẩm dự kiến được phân phối dưới thương hiệu Mộc Châu Creamery bao gồm sữa tươi tiệt trùng và sữa chua ăn, kỳ vọng sẽ giúp doanh nghiệp mở rộng thị trường thông qua việc cao cấp hoá danh mục sản phẩm.

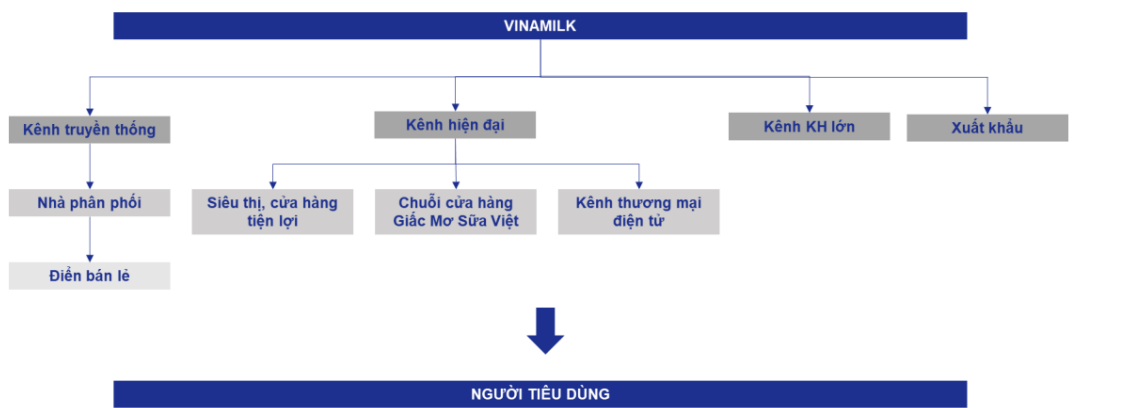

Vinamilk đã hoàn thành thay đổi nhận diện bao bì cho toàn bộ danh mục sản phẩm, và đang tiếp tục cải thiện kênh phân phối. Hiện tại, kênh GT vẫn chiếm hơn 70% doanh thu nội địa, do đó công ty vẫn phải tập trung đầu tư vào kênh truyền thống. Kênh MT đóng góp gần 20% doanh thu. Mặc dù chi phí vận hành kênh MT cao hơn kênh GT, nhưng VNM bán các sản phẩm có biên lợi nhuận cao hơn qua kênh MT giúp bù đắp chi phí và duy trì biên lợi nhuận tương đương kênh GT.

- Siêu thị/Đại siêu thị: Nơi VNM có các quầy kệ lớn (Co.op Mart, BigC/GO, AEON).

- Chuỗi cửa hàng tiện lợi (CVS): Circle K, GS25, WinMart+... (Nơi bán các hộp sữa lẻ, sữa chua uống cho người đi làm/học sinh).

- Thương mại điện tử (E-commerce): Gian hàng chính hãng trên Shopee, Lazada, TikTok Shop và Website của chính VNM.

Bên cạnh đó, với hơn 700 cửa hàng hiên có, VNM cũng sử dụng các hệ thống cửa hàng này làm trung tâm giao nhận để phát triển kênh TMĐT bền vững. Ngoài ra, VNM đang áp dụng hệ thống AI để điều phối đơn hàng và tự động hoá quá trình kiểm soát hình ảnh giao hàng, giúp tiết kiệm chi phí vận hành 3 triệu USD/năm và đảm bảo giao hàng nhanh chóng.

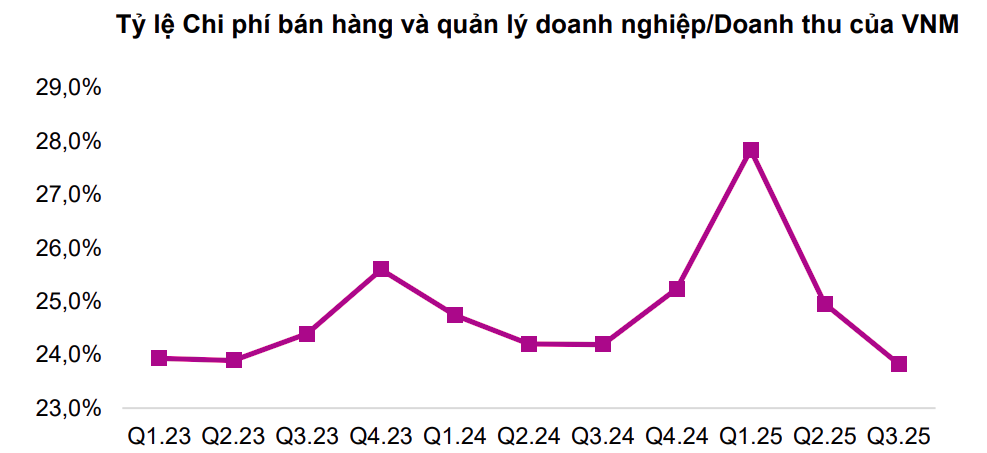

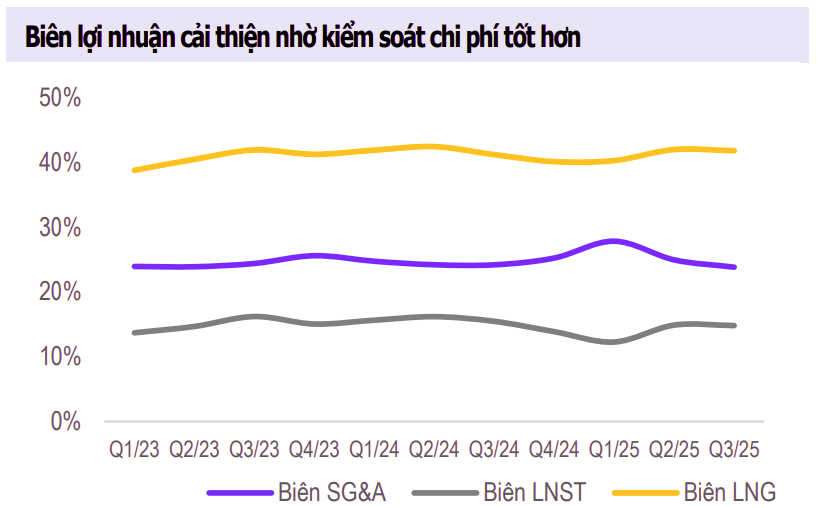

Tỷ lệ Chi phí bán hàng và quản lý doanh nghiệp /Doanh thu của VNM đã cải thiện rõ rệt trong quý 3 với tỷ lệ chi phí SG&A trên doanh thu giảm -1,2 điểm phần trăm QoQ / -0,4 điểm phần trăm YoY xuống còn 23,8% trong Q3/2025 nhờ áp dụng công nghệ vào trong hoạt động giúp tối ưu chi phí vận hành.

Nếu chiến dịch marketing hiệu quả thì dự kiến tỷ lệ Chi phí SG&A/Doanh thu khả năng sẽ cao hơn năm trước do VNM đã và đang cải tạo và mở nhiều cửa hàng mới để giới thiệu sản phẩm mới. Tuy nhiên, quý 4 thường là quý có chi phí bán hàng tăng mạnh trong năm do đó chi phí SG&A dự báo khó giảm mạnh dù quá trình chuyển đổi số đang hỗ trợ cải thiện hiệu quả hoạt động. Kỳ vọng tỷ lệ Chi phí bán hàng và quản lý doanh nghiệp/Doanh thu của VNM sẽ ổn định quanh mức 25% trong năm 2025 và dao động trong khoảng 24,5% – 25% trong các năm tới.

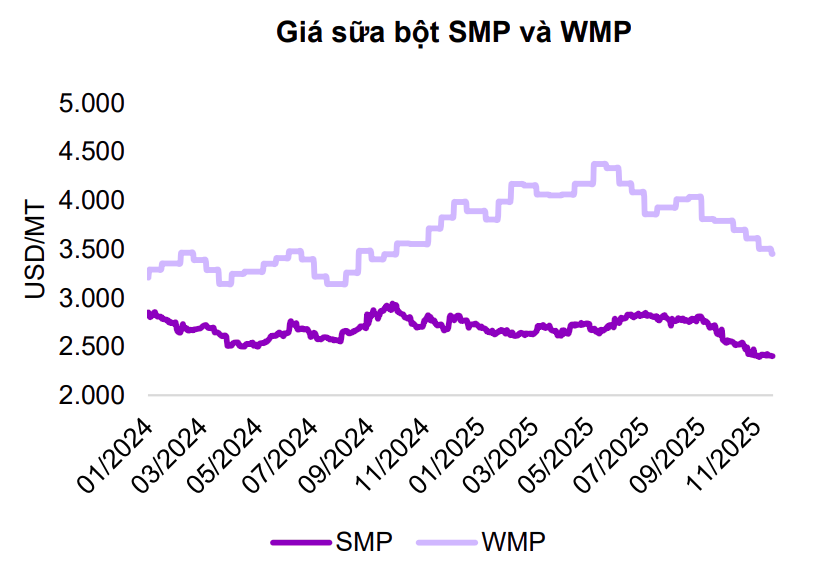

BLNG quý 3 đạt 41,8% (tăng 0,6 đpt svck nhưng giảm 0,2 đpt qoq ), 9T2025 giảm -0,4 điểm phần trăm YoY xuống 41,4%. Biên lợi nhuận gộp tăng 60 điểm cơ bản svck lên 41,8%, nhờ chi phí đầu vào giảm và việc quản lí tốt chi phí vận hành. Tỷ lệ SG&A/doanh thu cải thiện 120 điểm cơ bản so với quý trước. Tuy nhiên, do VNM đang sử dụng sữa bột đầu vào giá cao từ đầu năm, vì vậy dù có tăng svck nhưng biên lợi nhuận quý 3 không cải thiện mạnh và giảm so với quý trước đó do các sản phẩm sữa công thức trẻ em và sữa xuất khẩu chủ yếu sử dụng sữa bột nhập khẩu.

Tuy nhiên giá sữa bột SMP và WMP đã giảm khá mạnh, khoảng 15 – 20% từ đỉnh hồi tháng 5 – tháng 6 và khoảng 10% so với đầu năm nguyên nhân là do nhu cầu ở Trung Quốc chậm lại cũng như dự báo sản lượng sữa tại quốc gia này tăng lên. Với việc chốt trước nguyên vật liệu từ 3-6 tháng, diễn biến của giá NVL có thể kỳ vọng cải thiện biên lợi nhuận trong Q4.2025 và Q1.2026. Đồng thời, sản lượng sữa tăng mạnh tại các khu vực như Châu Âu và New Zealand, trong khi nhu cầu nhập khẩu sữa tại Châu Á giảm do lượng hàng tồn kho lớn, theo đó giá sữa bột dự báo sẽ duy trì ở mức thấp trong thời gian tới.

Bênh cạnh đó, kỳ vọng doanh thu quý 4 vẫn sẽ duy trì tăng trưởng so với cùng kỳ nhờ động lực từ việc đa dạng hóa danh mục ngành hàng, phát triển các sản phẩm mới và đẩy mạnh các kênh hiện đại (MT).

Kỳ vọng biên lợi nhuận sẽ tiếp tục được củng cố trong Q4.2025 và Q1.2026, khi giá sữa bột đã ổn định và công ty đã chủ động mua trước toàn bộ nguyên liệu cho Q4/2025 và một phần cho Q1/2026.

Theo Tổng cục Thống kê, sản lượng sữa tươi cả nước đang cho tín hiệu hồi phục dù vẫn giảm svck. Luỹ kế 10T.2025, sản lượng sữa tươi ghi nhận giảm 17,4% svck, nhưng sản lượng sữa tháng 10 tăng 6,8% so với tháng trước. Đối với sữa bột, sản lượng hồi phục khá tốt. Luỹ kế 10T.2025, sản lượng sữa bột tăng 7,6% svck.

Chính phủ đã công bố các chính sách mới về thuế thu nhập cá nhân, áp dụng từ 01/01/2026, kỳ vọng sẽ thúc đẩy ngành hàng tiêu dùng từ năm 2026 như:

Theo đó, chi tiêu của người dân kỳ vọng sẽ cải thiện khi thu nhập thực tế cao hơn.

Cầu tiêu dùng vẫn chịu tác động từ sự thay đổi trong phương pháp tính thuế đối với hộ kinh doanh và ảnh hưởng của nhiều cơn bão trong tháng 9-11. Những tác động tiêu cực vẫn còn có thể tiếp diễn trong quý 4. Tuy nhiên, ban lãnh đạo cho biết doanh số tháng 10/2025 ghi nhận tăng trưởng dương.

Ngoài mảng sữa, Vinamilk đã chính thức mở rộng sang lĩnh vực thịt bò thông qua công ty con Vilico. Theo Báo cáo thường niên 2024 của Vinamilk, doanh thu hợp nhất từ mảng thịt bò (bao gồm Vilico, Mộc Châu Milk và liên kết trong chuỗi Vinabeef) ước đạt khoảng 2,550 tỷ đồng trong năm 2024, chiếm 3.5% tổng doanh thu hợp nhất của Vinamilk. Lợi nhuận gộp của mảng này năm 2024 đạt ước tính 15%, thấp hơn biên gộp chung của Vinamilk (khoảng 41%), nhưng có tiềm năng mở rộng khi quy mô tăng và thương hiệu dần được định vị.

| Dự án | Quy mô | Vốn đầu tư | Năm dự kiến hoạt động |

|---|---|---|---|

| Tổ hợp Thiên đường sữa Mộc Châu | 4,000 con bò sữa | 3,150 tỷ đồng | Quý 4/2025 |

| Dự án Tổ hợp Trang trại bò sữa Lao – Jagro | Giai đoạn 1 gồm 24,000 con bò sữa | N/A | Đã khai thác 8,000 con năm 2022 |

| Dự án chăn nuôi và chế biến thịt bò – Vinabeef Tam Đảo giai đoạn 1 | 10,000 tấn sản phẩm/năm | ~ 3,000 tỷ đồng | Thương mại hóa vào cuối 2024 |

Công ty TNHH Chăn nuôi Nhật Bản Việt Nam (JVL), liên doanh giữa Sojitz và Vilico, đã đầu tư gần 3,000 tỷ đồng để thành lập và đưa vào hoạt động nhà máy chế biến thịt bò Vinabeef vào tháng 12/2024. Đây là nhà máy đầu tiên tại Việt Nam chế biến thịt bò mát trong môi trường kiểm soát và vệ sinh cao, với công suất khoảng 30,000 con gia súc mỗi năm và mục tiêu sản xuất 10,000 tấn thịt bò mỗi năm.

Q2/2025, JVL sẽ vận hành trang trại nuôi bò gần nhà máy để khép kín quy trình từ chăn nuôi đến chế biến và phân phối. Các sản phẩm Vinabeef sẽ được Công ty phân phối cho các khách sạn và nhà hàng trung bình đến cao cấp.

Năm 2024, doanh thu của JVL tăng gần 3 lần so với 2023, và sản phẩm đã vào được các chuỗi siêu thị lớn. JVL cũng phát triển các sản phẩm ready-to-eat và ready-to-cook như xúc xích, bò viên, đang được bán thử nghiệm vào một số cửa hàng kênh bán lẻ hiện đại và HORECA.

Thị trường thịt mát Việt Nam hiện còn sơ khai và đang được chia sẻ bởi một số thương hiệu lớn như Masan MEATDeli, Vissan. Với lợi thế thương hiệu, hệ thống logistics lạnh và mạng lưới phân phối rộng, Vinamilk và Vilico được kỳ vọng nhanh chóng gia tăng hiện diện trong phân khúc thịt bò mát trung – cao cấp.

Nhìn chung, bức tranh doanh thu của Vinamilk đang dịch chuyển dần từ phụ thuộc vào thị trường nội địa và ngành sữa truyền thống sang đa dạng hóa sản phẩm và mở rộng thị trường quốc tế.

Cơ cấu tài chính của Vinamilk được coi là lành mạnh nhờ tỷ lệ đòn bẩy thấp, lượng tiền mặt lớn, khả năng thanh khoản cao, và hiệu quả sử dụng vốn tốt.

VNM sở hữu dòng tiền mạnh với số dư tiền gửi ngân hàng gần 25 nghìn tỷ đồng. Trong khi đó, đòn bẩy tài chính vẫn được tận dụng để tối ưu hiệu quả, chủ yếu là khoản mục vay ngắn hạn để phục vụ vốn lưu động (gần 10 nghìn tỷ đồng).

Vốn chủ sở hữu đạt trên 35 nghìn tỷ đồng, đưa tỷ lệ nợ vay trên vốn chủ sở hữu (D/E) ở mức 21,8%, thấp hơn mặt bằng chung ngành thực phẩm – đồ uống.

Các chỉ số hiệu quả tài chính cũng cho thấy tính lành mạnh: ROE 27.6%, ROA 18.7% tính đến 30/6/2025. Khả năng thanh khoản cũng vững chắc với hệ số thanh toán hiện hành duy trì trên 2 lần.

Vinamilk là đơn vị duy trì chính sách cổ tức tiền mặt đều đặn kể từ năm 2006 đến nay với tỷ suất cổ tức trên 6%/năm. Ở giai đoạn 5 năm gần nhất, dòng tiền từ hoạt động kinh doanh liên tục dương (trên 11 nghìn tỷ đồng năm 2024), cho phép Vinamilk duy trì việc phân phối lợi nhuận bằng tiền mặt đến cổ đông từ 3,850 - 4,500 đồng/cp mỗi năm.

Trong tài liệu họp Đại hội cổ đông vừa qua, doanh nghiệp trình cổ đông thông qua mức cổ tức cho năm 2024 là 43.5% bằng tiền, tức mỗi cổ phiếu nhận 4,350 đồng. Đây là mức cổ tức cao nhất mà Vinamilk trả cho cổ đông kể từ năm 2018 (mức 45% bằng tiền). Vinamilk cũng là một trong số ít những doanh nghiệp trên sàn chứng khoán trả cổ tức tiền mặt ở mức cao hàng năm, trên dưới 40%.

Vinamilk là thương hiệu sữa lớn nhất ngành sữa Việt Nam với khoảng 40-45% thị phần. Trong đó, nổi bật nhất là các dòng sữa chua và sữa đặc chiếm tới 80-90% thị phần nội địa.

4 ngành hàng chính là sữa nước, sữa trẻ em, sữa chua, sữa đặc chiếm hơn 90% trong tiêu thụ sản phẩm sữa của người Việt Nam (theo Euromonitor, 2024).

Trang trại: Theo Báo cáo thường niên 2024, đàn bò của Vinamilk (VNM) đạt khoảng 130.000 con, chiếm 39,4% tổng đàn bò sữa cả nước. Đàn bò của VNM bao gồm khoảng 40.000 con do Vinamilk và Mộc Châu Milk (MCM) trực tiếp quản lý và khoảng 90.000 con do Vinamilk ký hợp đồng hợp tác với các hộ nông dân chăn nuôi bò sữa để thu mua sữa tươi nguyên liệu.

Trong các doanh nghiệp sản xuất sữa lớn tại Việt Nam, TH True Milk và Nutifood là đối thủ cạnh tranh của VNM có sở hữu trang trại bò sữa chăn nuôi tập trung. Trong đó, trang trại của TH True Milk khoảng 40,000 con (trong đó có khoảng 20,000 con đang vắt sữa) - quy mô lớn nhất và cạnh tranh trực tiếp với VNM. Nutifood – NutiMilk Gia Lai với khoảng 12,000 con; sản lượng trên 200 tấn/ngày (ước tính 64,000 tấn/năm).

Nhìn chung, năng suất đàn bò của Vinamilk trong các trang trại cao gần gấp 2 lần so với liên kết với nông dân và trung bình của cả nước. Năng suất cao tại trang trại của VNM chủ yếu đến từ:

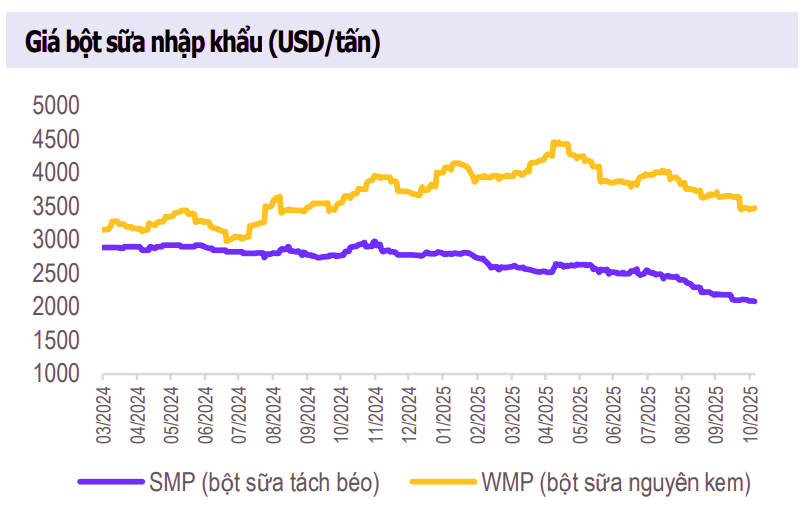

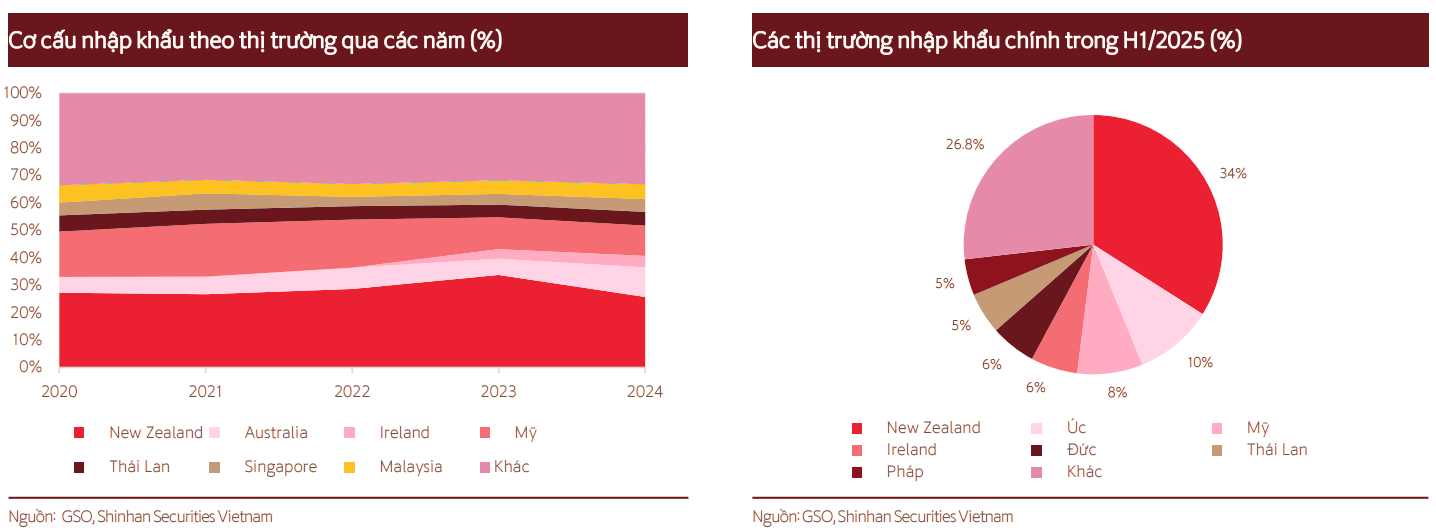

Nhập khẩu nguyên liệu: Mặt khác, sản xuất sữa trong nước hiện chỉ đáp ứng được 40-50% nhu cầu sữa trong nước. Do đó, để áp ứng nhu cầu sữa trong nước cùng sản xuất sản phẩm sữa bột và sữa dinh dưỡng, VNM nhập khẩu thêm các nguyên liệu gồm sữa bột nguyên kem (WMP), bột sữa tách béo (SMP) và bột béo từ các quốc gia như Mỹ, châu Âu và New Zealand.

Vào đầu năm 2025, Vinamilk vận hành mô hình đa kênh (omni-channel) gồm:

Số liệu cập nhật mới nhất cho thấy có hơn 220 nhà phân phối B2B và gần 250,000 điểm bán, chuỗi bán lẻ tự vận hành khoảng 618 cửa hàng, phản ánh quy mô quanh mức 600+ cửa hàng vào cuối 2024. Trong năm 2025, VNM hướng đến con số cửa hàng bán lẻ vận hành là 800.

Trong giai đoạn 2025 – 2027, Vinamilk đang tiến hành một cuộc chuyển mình mạnh mẽ trong hệ thống phân phối để thích ứng với xu hướng tiêu dùng hiện đại và mở ra chu kỳ tăng trưởng mới. Trọng tâm của chiến lược là phát triển mô hình bán lẻ trực tiếp đến người tiêu dùng (D2C – Vinamilk Store), cho phép doanh nghiệp kiểm soát trải nghiệm khách hàng tốt hơn, gia tăng biên lợi nhuận nhờ loại bỏ khâu trung gian, đồng thời xây dựng hệ sinh thái thương hiệu và thu thập dữ liệu để cá nhân hóa dịch vụ.

Các thị trường xuất khẩu chủ lực:

Ngoài ra, Tính đến hết năm 2024, Vinamilk đã phát triển danh mục sản phẩm xuất khẩu bao gồm gần 400 mã hàng xuất khẩu lũy kế đến 65 quốc gia, khởi đầu từ dòng sữa bột trẻ em Dielac và mở rộng ra nhiều sản phẩm như sữa đặc, sữa chua, sữa tươi, sữa uống Probi, và cả nước dừa đóng chai Cocofresh.

Doanh thu Vinamilk tăng khoảng 7.2% trong 5 năm qua với khoảng 84% đóng góp từ nội địa và khoảng 16% là doanh thu từ nước ngoài (xuất khẩu và doanh thu tại các chi nhánh nước ngoài).

Trong đó, doanh thu xuất khẩu chủ yếu là các đơn hàng sữa bột trẻ em tại thị trường Trung Đông, sữa đặc tại thị trường Trung Quốc và các sản phẩm sữa đặc, sữa chua, sữa tươi tại thị trường châu Á. Bên cạnh đó, doanh thu các chi nhánh nước ngoài gồm Driftwood – Hoa Kỳ, Angkormilk – Campuchia và Liên doanh Del Monte – Vinamilk – Phillipines cũng chiếm gần 50% tổng doanh thu nước ngoài.

Nhìn chung, doanh thu nội địa ổn định trong khi doanh thu nước ngoài chủ yếu đến từ các thị trường, đối tác lớn và lâu năm của doanh nghiệp.

Chi phí chiếm tỷ trọng cao nhất trong cơ cấu chi phí hoạt động của Vinamilk là chi phí nguyên vật liệu (54%), tiếp đến là chi phí bán hàng (26%). Vinamilk thường chốt trước nguyên liệu từ 3-6 tháng, tuy vậy, giá nguyên vật liệu đạt đỉnh năm 2022 cũng khiến biên gộp của doanh nghiệp giảm nhẹ.

Chi phí bán hàng luôn chiếm tỷ trọng cao trong cấu thành chi phí hoạt động cho thấy mức độ cạnh tranh của ngành sữa tại Việt Nam khi các doanh nghiệp phải gia tăng chi phí bán hàng nhằm gia tăng nhận diện thương hiệu và giữ vững thị phần.

Cổ đông lớn nhất của VNM hiện nay là Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) với tỷ lệ nắm giữ 36,0%. Tiếp đến là F&N Dairy (trụ sở tại Singapore, hoạt động chính trong lĩnh vực thực phẩm – đồ uống) sở hữu 17,7% và quỹ Platinum Victory (Singapore) nắm giữ 10,6%.

Do nhiều hạn chế về quy mô đàn bò và khí hậu, nguồn sữa trong nước không đủ để đáp ứng nhu cầu nội địa. Các doanh nghiệp sản xuất sữa ở Việt Nam vẫn phải nhập thêm các nguyên liệu như bột sữa và kem béo từ nước ngoài, khiến biên lợi nhuận chịu ảnh hưởng bởi biến động của giá các nguyên vật liệu này trên thị trường thế giới. Ngoài ra, VN cũng nhập khẩu thêm sữa ngoại để đáp ứng nhu cầu đa dạng của người tiêu dùng.

Các thị trường nhập khẩu chính là New Zealand, Úc, Ireland và Mỹ. Trong đó, New Zealand là thị trường nhập khẩu lớn nhất với tỷ lệ 34% trong nửa đầu năm 2025.

VNM nhập khẩu các nguyên liệu gồm sữa bột nguyên kem (WMP), bột sữa tách béo (SMP) và bột béo từ các quốc gia như Mỹ, châu Âu và New Zealand. Vì vậy, biên lợi nhuận cũng chịu ảnh hưởng bởi biến động của giá các nguyên vật liệu nhập khẩu từ các quốc gia này.

Tiêu thụ sữa trẻ em chiếm 24% tổng tiêu thụ sữa và các sản phẩm từ sữa. Tuy nhiên, mức độ cạnh tranh trong mảng sữa trẻ em giữa các doanh nghiệp gay gắt nhất khi:

Có thể thấy, doanh nghiệp sữa ngoại đang chiếm thị phần cao hơn so với doanh nghiệp sữa nội là Vinamilk.

Thêm vào đó, Luật Quảng cáo năm 2018 cấm việc quảng cáo sản phẩm sữa thay thế sữa mẹ dùng cho trẻ dưới 24 tháng tuổi, sản phẩm dinh dưỡng bổ sung dùng cho trẻ dưới 06 tháng tuổi. Điều này góp phần giới hạn việc tiếp cận của doanh nghiệp sữa nội trong mảng sữa trẻ em.

Theo ước tính của Euromonitor, doanh số thị trường sữa Việt Nam 2024 đạt 144,062 tỷ đồng, trong đó sữa chiếm tỷ trọng lớn nhất 73%, theo sau là sữa và đồ ăn trẻ em và sữa thực vật, chiếm lần lượt 24% và 4%. Quy mô của sữa thực vật tuy còn khá nhỏ nhưng là một phân khúc đầy tiềm năng khi nhu cầu về thực phẩm lành mạnh tăng lên cũng như thị trường ăn chay đang tăng trưởng nhanh chóng. Dự phóng mới nhất của Euromonitor cho rằng thị trường sữa nói chung sẽ tăng trưởng với CAGR=3% trong giai đoạn 2025–2029.

Tuy nhiên, Tình hình mưa bão, lũ lụt diễn biến phức tạp có thể sẽ ảnh hưởng tới doanh số bán hàng của VNM trong Q4.2025. Ngành hàng tiêu dùng nhanh có thể chịu tác động trong ngắn hạn do gián đoạn hệ thống phân phối và sức mua giảm.

Lượng sữa có dấu hiệu giảm từ tháng 5 và tăng trưởng ngành FMCG đã giảm trong tháng 6. Tuy nhiên, các sản phẩm mới của VNM được đón nhận khá tốt với doanh số quý 2 cao kỷ lục, kỳ vọng đóng góp đáng kể vào tăng trưởng trong thời gian tới.

Kết quả kinh doanh Q3 của VNM nhìn chung khá tích cực dù mức tăng trưởng một phần đến từ mức nền thấp của quý trước, chúng tôi kỳ vọng đà tăng trưởng này có thể duy trì thêm 1-2 quý nữa nhờ thị trường xuất khẩu tăng tốc và độ phủ của kênh bán lẻ hiện đại mở rộng. Tuy nhiên, đà tăng trưởng bền vững vẫn phụ thuộc vào sự phục hồi của kênh thương mại truyền thống và chi phí nguyên liệu hạ nhiệt.

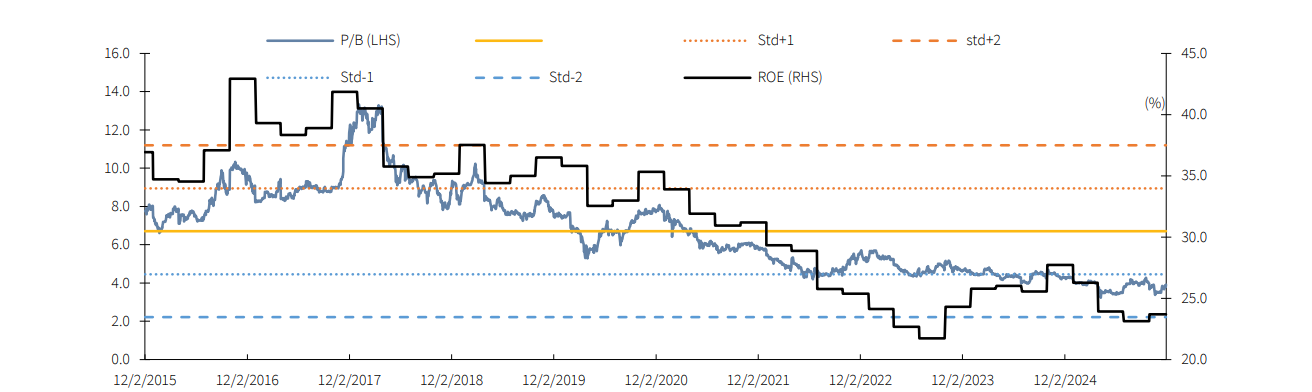

Tại mức giá 61.000 đồng/cp, cổ phiếu VNM đang giao dịch ở mức P/E 14,17x, P/B là 3.82x. Ước tính giá mục tiêu năm 2025 là 64.325 đồng/cp, dựa trên phương pháp định giá kết hợp P/E14.x lần và P/B 4.x lần tỷ trọng 80:20 và duy trì khuyến nghị TRUNG LẬP (tương ứng tiềm năng tăng giá là 5,5% và tỷ suất cổ tức 7,5%).

Ước tính năm 2025 doanh thu đạt 62 nghìn tỷ đồng (+0,5% svck) và LNST đạt 9 nghìn tỷ đồng (-4,8% svck), tương đương 93% kế hoạch năm của công ty. Tuy nhiên, do nền thấp của Q4/2024, LNST Q4/2025 dự kiến sẽ tăng svck. Bước sang năm 2026, dự phóng doanh thu đạt 64 nghìn tỷ đồng (+4% svck) và LNST đạt 9,8 nghìn tỷ đồng (+8,9% svck).

Ước tính giá mục tiêu năm 2026F là 72.364 đồng/cp, dựa trên phương pháp định giá kết hợp P/B 4.x lần và P/E14.x lần và khuyến nghị MUA (tương ứng tiềm năng tăng giá là 18,6% và tỷ suất cổ tức 7,5%). Nhà đầu tư có thể tích lũy cổ phiếu khi giá điều chỉnh hoặc khi xu hướng tăng trưởng tại thị trường nội địa rõ ràng hơn.

Các thông tin và nhận định trong báo cáo này được cung cấp bởi chuyên viên tư vấn đầu tư dựa vào các nguồn thông tin mà chuyên viên coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình. Chuyên viên tư vấn đầu tư có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kì ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.

Cần hỗ trợ phân tích chuyên sâu?

Trần Thanh Tú

📊 Đánh giá bài viết & Chuyên gia