🎯 KHUYẾN NGHỊ - MUA

💡 LUẬN ĐIỂM ĐẦU TƯ

🏭 Quỹ đất KCN lớn, vị trí chiến lược

15 khu công nghiệp với ~4.600 ha (còn ~1.300 ha sẵn sàng cho thuê) - nằm trong top 3 cả nước. Lợi thế quỹ đất rộng và vị trí đắc địa giúp VGC hưởng lợi thế cạnh tranh bền vững trong mảng KCN, đảm bảo tăng trưởng dài hạn.

🌏 Tăng trưởng từ làn sóng FDI

Việt Nam tiếp tục thu hút mạnh FDI khi các doanh nghiệp toàn cầu đa dạng hóa chuỗi cung ứng. FDI 6T2025 đạt 21,5 tỷ USD (+32,6% yoy), vốn thực hiện 11,7 tỷ USD (+8,1%). Bên cạnh đó, quá trình đàm phán thuế đối ứng thuận lợi hơn kỳ vọng sẽ là cơ sở thúc đẩy nguồn vốn FDI tiếp tục đầu tư vào Việt Nam.

🏗️ BĐS trong nước phục hồi và tăng trưởng

Chu kỳ bất động sản trong nước phục hồi cùng với giải ngân đầu tư công đẩy mạnh nửa cuối năm, từ đó giúp tăng nhu cầu và giá cả đầu ra về VLXD. Sự phục hồi của thị trường xây dựng sẽ cải thiện đáng kể doanh thu và biên lợi nhuận của công ty.

🏛️ Catalyst thoái vốn nhà nước

Nhà nước (Bộ Xây dựng) hiện nắm 38,6% cổ phần VGC và dự kiến thoái toàn bộ vốn vào cuối năm 2025. Việc thoái vốn Nhà nước sắp tới có thể thu hút thêm cổ đông chiến lược mới, cải thiện quản trị và hiệu quả kinh doanh hậu cổ phần hóa.

📈 KQKD TĂNG TRƯỞNG ẤN TƯỢNG - VÌ SAO?

Viglacera ghi nhận doanh thu thuần 3.240 tỷ đồng trong quý 2, tăng 19% so với cùng kỳ 2024. Trong khi đó, giá vốn chỉ tăng 2% nên lợi nhuận gộp đạt 1.147 tỷ, tăng vọt 75% yoy. Biên lợi nhuận gộp quý này lên tới ~35% (so với ~23% cùng kỳ năm trước). Lợi nhuận sau thuế hợp nhất VGC đạt 540 tỷ đồng, tăng 216% so với mức 171 tỷ quý 2/2024. Đây là mức lãi kỷ lục theo quý của Viglacera trong vài năm trở lại đây, gấp hơn 3 lần cùng kỳ và vượt xa kỳ vọng thị trường. Hiện VGC đã hoàn thành 42% kế hoạch doanh thu, 66% kế hoạch lợi nhuận năm chỉ sau nửa đầu năm.

🚀 Nguyên nhân tăng trưởng 216% LNST

- Doanh thu cho thuê hạ tầng KCN: 1.005 tỷ (+41% yoy), chiếm 31% cơ cấu doanh thu.

- Lợi nhuận gộp mảng KCN: 807 tỷ (+145% yoy), đóng góp >70% tổng lãi gộp.

- Nhu cầu thuê đất tăng cao tại KCN Yên Mỹ, Thuận Thành với giá thuê cao.

Động lực tăng trưởng chính đến từ mảng bất động sản khu công nghiệp bùng nổ trong quý 2/2025. Doanh thu cho thuê hạ tầng KCN và dịch vụ tiện ích quý này đạt 1.005 tỷ (+41% yoy), chiếm 31% cơ cấu doanh thu. Đặc biệt, lợi nhuận gộp mảng KCN đạt 807 tỷ - tăng 145% so với cùng kỳ, đóng góp hơn 70% tổng lãi gộp hợp nhất. Nhu cầu thuê đất KCN tăng cao (đặc biệt tại các KCN mới như Yên Mỹ, Thuận Thành) cùng với giá cho thuê duy trì ở mức cao đã giúp mảng này của VGC đột phá.

Ngoài ra, lý do tạo nên tăng trưởng lợi nhuận đột biến của Q2/2025 cũng đến từ nền thấp trong năm 2024, khi mà lợi nhuận VGC giảm mạnh và duy trì ở mức thấp nhất nhiều quý với lợi nhuận sau thế hợp nhất chỉ 171 tỷ trong Q2/2024 (chỉ cao hơn lợi nhuận Q4/2023 với ghi nhận lỗ -48.5 tỷ). Nguyên nhân cho sự sụt giảm mạnh giai đoạn này đến từ sự khó khăn và sụt giảm của tất cả các mảng kinh doanh, từ KCN đến VLXD đều sụt giảm mạnh và được giải trình trong BCTC quý 2/2024.

Nguồn: VGC

🏢 TỔNG QUAN DOANH NGHIỆP

Tổng Công ty Viglacera - CTCP (VGC) thành lập năm 1974, khởi đầu từ một doanh nghiệp nhà nước sản xuất gạch ngói đất sét nung. Trải qua hơn 50 năm phát triển, Viglacera đã trở thành tập đoàn vật liệu xây dựng hàng đầu Việt Nam, đồng thời vươn sang lĩnh vực bất động sản khu công nghiệp từ thập niên 2000. Hiện VGC hoạt động theo mô hình holding với 40 đơn vị thành viên, trong đó có các công ty con sản xuất gạch ốp lát, kính xây dựng, sứ vệ sinh, sen vòi… và các công ty quản lý đầu tư KCN, bất động sản. VGC được cổ phần hóa năm 2014 và đến đầu 2021, Tập đoàn GELEX (GEX) mua chi phối 50,2% cổ phần VGC, biến Viglacera thành công ty thành viên của Gelex. VGC niêm yết trên HOSE, vốn hóa ~25.000 tỷ VNĐ (tháng 8/2025).

📋 Cơ cấu cổ đông

🎯 Vị thế cạnh tranh

- 40% thị phần kính xây dựng

- 30% thị phần gạch ốp lát nội địa

- Top 2 thiết bị vệ sinh

- Xuất khẩu đến hơn 40 quốc gia

- 15 KCN tại miền Bắc và miền Trung

- ~3.000 ha đất cho thuê

- Top 3 chủ đầu tư KCN lớn nhất VN

- Tỷ lệ lấp đầy trung bình ~57%

📊 Kết quả theo mảng kinh doanh

Cơ cấu Doanh thu 6T2025

Tỷ trọng % doanh thu thuần của từng mảng kinh doanh

Nguồn: VGC

Nguồn: VGC

Viglacera có hai mảng kinh doanh chính: (1) Sản xuất vật liệu xây dựng (VLXD) và (2) Đầu tư kinh doanh bất động sản, đặc biệt là bất động sản KCN.

Trong VLXD, VGC là doanh nghiệp đầu ngành với danh mục sản phẩm đa dạng: kính nổi xây dựng, gạch, sứ vệ sinh,… Thị phần của VGC chiếm tỷ lệ lớn trong các thị trường chính - khoảng 40% thị phần kính xây dựng, 30% thị phần gạch ốp lát nội địa, top 2 về thiết bị vệ sinh. Nhiều sản phẩm VLXD Viglacera còn xuất khẩu đến hơn 40 quốc gia, doanh thu XK năm 2024 đạt ~1.200 tỷ.

Ở mảng bất động sản, Viglacera tập trung vào phát triển khu công nghiệp và một phần bất động sản nhà ở (khu đô thị, nhà ở xã hội). VGC hiện quản lý 15 KCN tại miền Bắc và miền Trung với tổng diện tích đất cho thuê ~3.000 ha (4.600 ha bao gồm cả phần chưa giải phóng mặt bằng). VGC thường tự đầu tư hạ tầng và vận hành KCN, tỷ lệ sở hữu 100% ở hầu hết các KCN. Ngoài KCN, Viglacera có tham gia phát triển một số khu đô thị chủ yếu phục vụ nhu cầu nhà ở cho người lao động quanh KCN. Tuy nhiên, tỷ trọng doanh thu bất động sản nhà ở chỉ chiếm tỷ trọng nhỏ và không phải trọng tâm chiến lược hiện tại.

💼 TÌNH HÌNH KINH DOANH

Tình hình kinh doanh của VGC đang trên đà cải thiện rõ nét với sự dẫn dắt của mảng KCN. Mảng VLXD dần hồi phục sau đáy, hứa hẹn đóng góp ổn định và có thể tăng tốc khi thị trường xây dựng sôi động trở lại. Nhờ mô hình kinh doanh đa dạng, VGC có nguồn thu ổn định từ VLXD và nguồn thu mang tính đột biến từ KCN, tạo nên cơ cấu lợi nhuận cân bằng và tiềm năng tăng trưởng bền vững.

Nguồn: VGC

🏗️ Bất động sản Khu công nghiệp

- Tiên Sơn (Bắc Ninh)

- Yên Phong (Bắc Ninh)

- Đông Mai (Quảng Ninh)

- Đồng Văn IV (Hà Nam)

- Yên Mỹ (Hưng Yên): 40% lấp đầy, giá ~$145/m²

- Thuận Thành I: Giá thuê ~$155/m² - cao nhất miền Bắc

- Sông Công 2: 192 ha sắp đưa vào KD

- Dốc Đá Trắng: 187 ha đang hoàn thiện

Đây là mảng tăng trưởng chủ lực của VGC hiện nay. Năm 2024, doanh thu cho thuê đất KCN đạt ~4.000 tỷ đồng và mảng KCN đóng góp phần lớn lợi nhuận trước thuế của công ty mẹ. Viglacera đang vận hành 11 KCN với tỷ lệ lấp đầy cao và 4 KCN mới triển khai giai đoạn đầu. Tổng diện tích thương phẩm ~3.019 ha, trong đó đã cho thuê ~1.721 ha (chiếm 57%) và còn ~1.298 ha đất sẵn sàng cho thuê. Các KCN lâu năm như Tiên Sơn, Yên Phong (Bắc Ninh), Đông Mai (Quảng Ninh), Đồng Văn IV (Hà Nam) đều đã lấp đầy 100%.

H1/2025, mảng KCN của VGC đạt doanh thu 2.397 tỷ (+25% yoy) và lợi nhuận gộp 1.305 tỷ (+54% yoy), biên lợi nhuận gộp đạt ~54%. Mảng này chiếm 39% doanh thu nhưng tới 70% lợi nhuận gộp hợp nhất nửa đầu năm. Sự tăng trưởng vượt bậc được thúc đẩy bởi tăng diện tích cho thuê và giá thuê đất cao. Nhìn chung, mảng KCN sẽ tiếp tục là động lực chính đưa lợi nhuận VGC lập đỉnh mới trong các năm tới nhờ quỹ đất dồi dào, cầu thuê cao và lợi thế chi phí phát triển hạ tầng của công ty.

🧱 Sản xuất Vật liệu Xây dựng

- 12 nhà máy gạch ốp lát: ~35 triệu m²/năm

- 2 nhà máy kính nổi: 95 triệu m²/năm

- 8 nhà máy sứ vệ sinh: >1 triệu sản phẩm/năm

- Mạng lưới phân phối: 10 tổng kho vùng miền

- Thị trường: Hơn 40 quốc gia

- Doanh thu XK 2024: ~1.200 tỷ - mức cao kỷ lục

- Sản phẩm chính: Gạch ốp lát, kính xây dựng

- Thương hiệu: Quốc gia Việt Nam nhiều năm liên tiếp

VGC là doanh nghiệp số 1 Việt Nam trong nhiều sản phẩm vật liệu xây dựng. Công ty sở hữu nhà máy kính xây dựng lớn nhất Đông Nam Á với công suất 95 triệu m²/năm, chiếm ~40% thị phần kính xây dựng trong nước và ~30% thị phần gạch ốp lát. VGC cũng thuộc nhóm dẫn đầu về sứ vệ sinh, sen vòi với mạng lưới phân phối rộng khắp.

Nguồn: VGC, tổng hợp

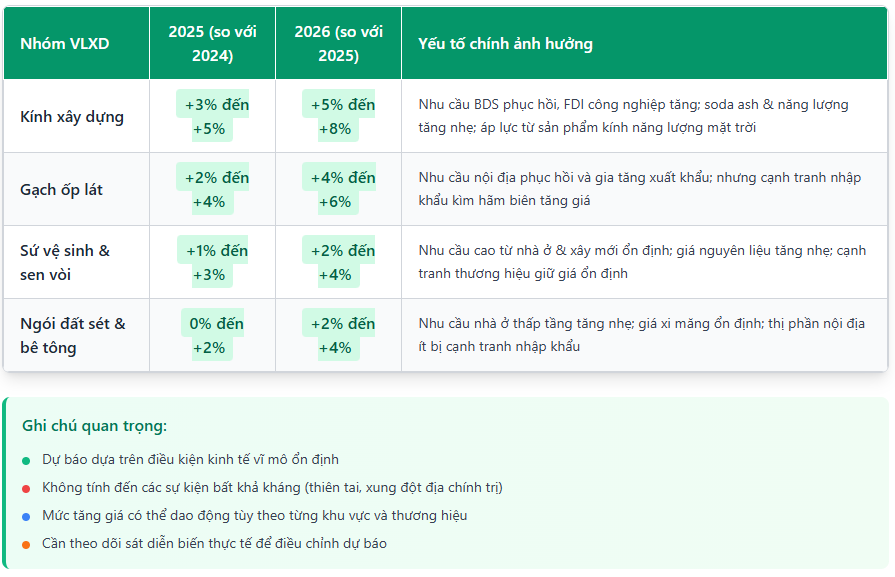

Mảng VLXD vẫn chiếm tỷ trọng doanh thu lớn nhất khoảng 60-65% nhưng lợi nhuận đóng góp khiêm tốn hơn mảng KCN. Sau giai đoạn khó khăn 2022-2023 do thị trường bất động sản suy yếu, VGC đã có nhiều nỗ lực cải thiện hiệu quả trong mảng VLXD: tái cơ cấu danh mục sản phẩm, đẩy mạnh xuất khẩu và tiết giảm chi phí sản xuất. Kết quả, 6T2025 doanh thu VLXD đạt 3.565 tỷ (+6% yoy), lợi nhuận gộp 574 tỷ (+33% yoy). Biên lợi nhuận gộp mảng VLXD đã tăng lên ~16% (so với ~13% cùng kỳ) nhờ giá năng lượng giảm nhẹ và tỷ trọng sản phẩm cao cấp tăng. Cơ cấu bên trong mảng VLXD gồm 4 nhóm chính: Kính xây dựng, Gạch ốp lát, Sứ vệ sinh & sen vòi, và gạch ngói đất sét, bê tông. Với dự báo trên về giá VLXD thì VGC có thể hưởng lợi kép từ việc sản lượng tăng + giá bán cải thiện, đặc biệt ở kính và gạch từ đó hỗ trợ tăng trưởng lợi nhuận của doanh nghiệp.

Ngoài ra, chu kỳ bất động sản trong nước phục hồi và tăng trưởng trở lại cùng với việc giải ngân đầu tư công đẩy mạnh nửa cuối năm, tạo điều kiện cho sự phục hồi của ngành xây dựng. Từ đó làm tăng nhu cầu và giá cả đầu ra VLXD, giúp VGC có thể tăng doanh thu, cải thiện biên lợi nhuận mảng này (vốn đã ở mức thấp trong thời gian qua) trong thời gian tới.

🏘️ Bất động sản nhà ở

Doanh thu bất động sản nhà ở năm 2024 đạt khoảng 300 tỷ, chiếm ~3% tổng doanh thu. 6T2025 doanh thu đạt 133 tỷ (+85% yoy) do bàn giao nốt các căn hộ NOXH tại KĐT Yên Phong và Thuận Thành.

VGC có kế hoạch triển khai vài dự án NOXH khác (Ví dụ: nhà ở công nhân tại KCN Đông Mai, Yên Phong) khi chính sách thuận lợi, nhưng đóng góp tài chính dự kiến không đáng kể. Do đó, chúng ta có thể coi mảng này không ảnh hưởng lớn đến định giá VGC, trừ khi công ty mở rộng đầu tư BĐS thương mại quy mô lớn trong tương lai.

💰 CƠ CẤU TÀI CHÍNH

💼 Cơ cấu vốn tại 30/6/2025

Trong nửa đầu 2025, dòng tiền từ hoạt động kinh doanh của VGC rất khả quan nhờ lợi nhuận tăng cao và thu tiền trả trước của khách thuê KCN. Trong năm 2024, VGC từng tạm ứng cổ tức tiền mặt 10% (448 tỷ); năm 2025 dự kiến duy trì mức cổ tức 10-12% tiền mặt. Chính sách cổ tức ổn định và dư địa dòng tiền tốt cho thấy sức khỏe tài chính của Viglacera khá lành mạnh.

Hệ số thanh toán hiện hành ~1,15 lần, thanh toán nhanh ~0,7 lần - đây là mức hơi thấp do sử dụng vốn ngắn hạn cho đầu tư KCN, nhưng rủi ro thanh khoản không lớn vì công ty có thể vay ngân hàng dễ dàng khi cần (tài sản đảm bảo chủ yếu là đất KCN giá trị cao).

📊 Hiệu quả kinh doanh

- ROA 6T2025: ~6,7%

- ROE: ~15%

- ROE dự kiến 2025: ~16%

- EPS 6T2025: ~1.700 VNĐ (gấp đôi cùng kỳ)

- Tiền trả trước ngắn hạn: 1.216 tỷ

- Doanh thu chưa thực hiện dài hạn: 2.556 tỷ

- Cổ tức dự kiến 2025: 10-12% tiền mặt

- Tỷ lệ nợ vay/tài sản: ~20% (thấp so với ngành)

💪 Sức khỏe tài chính

Tổng thể, cơ cấu tài chính của Viglacera an toàn và cân đối. Đòn bẩy tài chính ở mức vừa phải, khả năng sinh lời tài sản và vốn cải thiện rõ nét nhờ lợi nhuận tăng mạnh. Công ty có đủ nguồn lực tài chính để tiếp tục đầu tư các dự án KCN mới (vốn tự có + dòng tiền khách thuê) mà không phụ thuộc quá mức vào nợ vay. Đây là điểm cộng quan trọng, giảm thiểu rủi ro tài chính và tạo dư địa cho tăng trưởng bền vững trong dài hạn.

📈 ĐỊNH GIÁ

🎯 Mục tiêu giá và định giá

Sử dụng phương pháp định giá so sánh P/E, chúng tôi xác định giá mục tiêu của VGC là 67,200 VNĐ, tiềm năng tăng giá +15.6% so với giá đóng cửa ngày 08/08/2025 là 58,000 VNĐ. Mức định giá được tính toán với mức P/E trượt 12T là 3,343 VNĐ, P/E trung bình ngành KCN là 17.8x và P/E forward ở mức 15.36x (LNST ~1,693 tỷ).

📊 So sánh định giá với đối thủ

✅ KẾT LUẬN

Với mức tăng trưởng lợi nhuận ấn tượng +105% sau 6 tháng và dự báo cả năm 2025 vượt xa kế hoạch, Viglacera đang chứng tỏ sức mạnh của một mô hình kinh doanh hiệu quả và đa dạng. Với vị thế là doanh nghiệp đầu ngành VLXD kết hợp với nhà phát triển KCN hàng đầu, hưởng lợi kép từ chu kỳ hồi phục xây dựng trong nước và làn sóng FDI dịch chuyển vào Việt Nam.

- Mảng KCN tiếp tục dẫn dắt tăng trưởng

- VLXD đã qua đáy, kỳ vọng cải thiện BLN

- Catalyst thoái vốn nhà nước

- Định giá ở mức 67,200 VNĐ

- Sức khỏe tài chính lành mạnh

- Dòng tiền ổn định từ KCN

- Tỷ lệ bao phủ lãi vay cao

- Năng lực vượt kế hoạch đã được chứng minh

📈 BIỂU ĐỒ KỸ THUẬT

⚠️ RỦI RO

🚨 Các rủi ro cần lưu ý

- Dòng vốn FDI chững lại: Kết quả đàm phán thuế quan với Hoa Kỳ xấu hơn dự báo

- Biến động thị trường BĐS và xây dựng: VLXD nhạy cảm với chu kỳ xây dựng

- Chi phí sản xuất VLXD tăng: Giá năng lượng, nguyên liệu đầu vào

- Rủi ro quản trị: Thay đổi cổ đông lớn sau thoái vốn nhà nước

Báo cáo phân tích VGC - 08/2025

MIỄN TRỪ TRÁCH NHIỆM: Báo cáo này chỉ nhằm mục đích tham khảo thông tin, không phải tư vấn đầu tư cá nhân. Mọi số liệu và dự báo được tổng hợp từ nguồn tin được đánh giá uy tín nhưng không bảo đảm tính chính xác tuyệt đối. Giá cổ phiếu dao động theo thị trường, mục tiêu giá và ước tính lợi nhuận chỉ mang tính chất tham khảo, không đảm bảo kết quả thực tế. Trước khi đầu tư, vui lòng tự mình nghiên cứu độc lập và/hoặc tham vấn ý kiến của chúng tôi. Chuyên gia phân tích có thể đang nắm giữ hoặc giao dịch cổ phiếu đang phân tích. Báo cáo này thuộc bản quyền của chúng tôi.

📊 Đánh giá bài viết & Chuyên gia