1 Luận điểm đầu tư

SHB tăng trưởng lợi nhuận mạnh mẽ với mức tăng 30% lợi nhuận sau thuế trong nửa đầu năm 2025. Động lực chính đến từ sự mở rộng hoạt động tín dụng hiệu quả, gia tăng thu nhập lãi thuần. Chúng tôi kỳ vọng đà tăng trưởng này sẽ tiếp tục được duy trì ổn định trong các quý tới thông qua việc mở rộng tín dụng và cung cấp các gói vay ưu đãi cho doanh nghiệp.

Ngân hàng đang đầu tư mạnh mẽ vào chuyển đổi số và phát triển mảng ngân hàng bán lẻ. Đây là hai mũi nhọn chiến lược giúp SHB tiếp cận một lượng lớn khách hàng cá nhân và doanh nghiệp nhỏ, từ đó mở rộng nền tảng khách hàng và thúc đẩy tăng trưởng tín dụng.

Nghị quyết 68 của Chính phủ tạo ra một cơ hội cho các ngân hàng thương mại trong đó có SHB, bằng việc đẩy mạnh các gói tín dụng ưu đãi và hỗ trợ tài chính cho khu vực kinh tế tư nhân, SHB đóng góp vào sự phát triển chung của nền kinh tế, tăng trưởng quy mô cho vay và củng cố vị thế trên thị trường.

SHB đã và đang củng cố nền tảng tài chính, với các chỉ số an toàn được cải thiện. Bên cạnh đó, so với các ngân hàng cùng ngành, cổ phiếu SHB hiện có mức định giá hấp dẫn, mang lại cơ hội tốt cho các nhà đầu tư muốn tìm kiếm lợi nhuận trên thị trường.

2 Diễn biến giá cổ phiếu

Xu hướng tăng xuất hiện từ tháng 07/2025 sau một thời gian dài đi ngang, SHB đã tăng vượt đỉnh và hiện tại đang tích lũy trở lại quanh vùng MA20. Kỳ vọng xu hướng tăng vẫn còn tiếp diễn nếu giá giữ vững được hỗ trợ trung hạn MA50 tại vùng giá 16.

3 Tiềm năng từ chiến lược bán lẻ và chuyển đổi số

Trong bối cảnh chiến lược bán lẻ và chuyển đổi số, SHB đạt được những bước tiến đáng kể, tiên phong với mô hình thanh toán tích hợp. SHB đang là đối tác tin cậy của hàng chục bệnh viện, trung tâm y tế trên cả nước. Bên cạnh các giải pháp số dành cho khách hàng doanh nghiệp, đơn vị hành chính sự nghiệp…, SHB đồng thời phát triển nhiều sáng kiến số cho khách hàng cá nhân, liên tục cải tiến ứng dụng ngân hàng số SHB SAHA, đảm bảo các giao dịch tài chính thông suốt và đồng bộ trên mọi kênh giao dịch.

SHB số hóa hơn 95% quy trình nghiệp vụ và hơn 98% giao dịch của khách hàng. Với tầm nhìn đến năm 2035 là trở thành Ngân hàng bán lẻ hiện đại, Ngân hàng xanh và Ngân hàng số trong TOP đầu khu vực, SHB đang hướng đến mô hình "Ngân hàng tương lai" (Bank of Future), tích hợp các công nghệ tiên tiến như AI, Big Data, Machine Learning...

Bên cạnh đó, SHB đã được vinh danh là “Ngân hàng tốt nhất cho khách hàng khu vực công” tại Việt Nam trong khuôn khổ FinanceAsia Awards 2025, khẳng định vị thế và năng lực của ngân hàng trong việc cung cấp các giải pháp tài chính toàn diện cho các cơ quan, tổ chức.

4 Các chỉ tiêu kế hoạch năm 2025

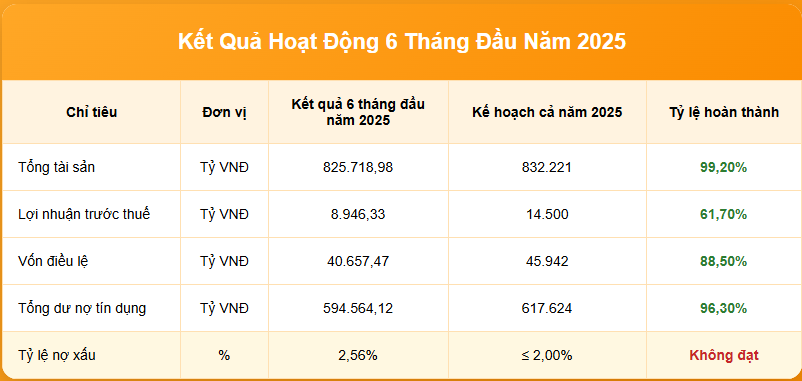

Kết quả hoạt động của công ty trong 6 tháng đầu năm 2025 cho thấy sự tăng trưởng mạnh mẽ về quy mô, đặc biệt là ở tổng tài sản và tổng dư nợ tín dụng, công ty đang thực hiện tốt chiến lược mở rộng thị phần. Lợi nhuận trước thuế đạt hơn 60% so với mục tiêu, công ty cần nỗ lực nhiều hơn trong nửa cuối năm. Tỷ lệ nợ xấu ở mức 2,56% cao hơn so với kế hoạch cho thấy chất lượng tài sản vẫn còn tiềm ẩn nhiều rủi ro.

5 Nền tảng tài chính

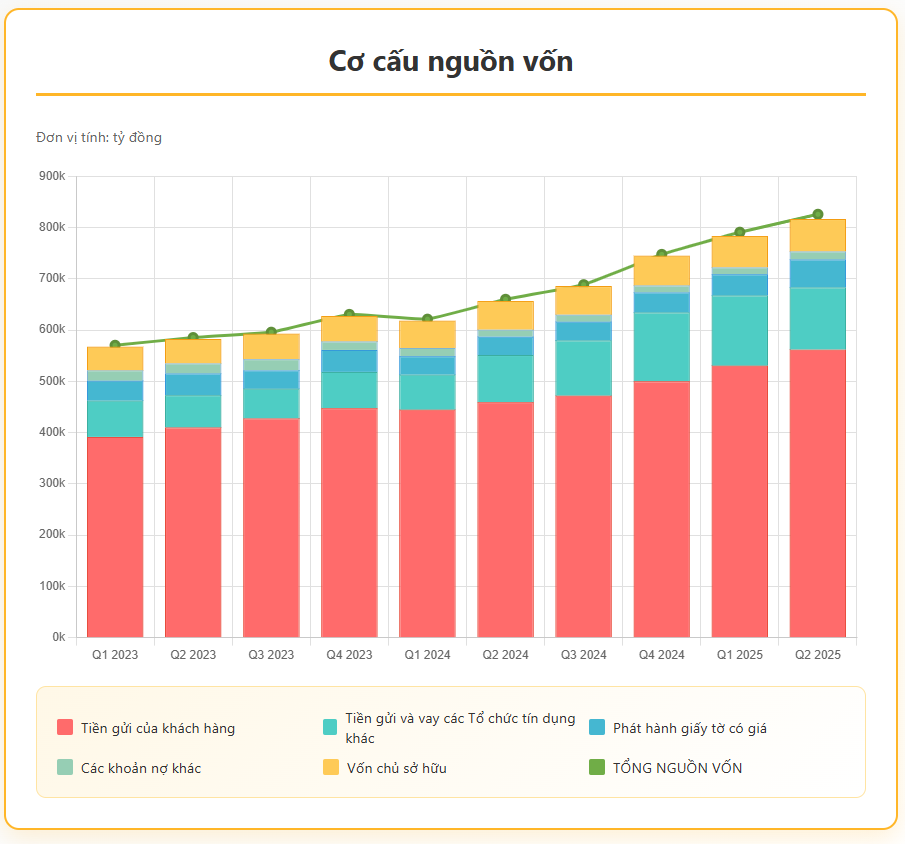

Tổng tài sản đã tăng liên tục trong khoảng thời gian Q1.2023 đến Q2.2025, từ khoảng hơn 570 ngàn tỷ lên hơn 825 ngàn tỷ, công ty mở rộng quy mô hoạt động qua các năm. Tài sản chủ yếu tập trung vào hoạt động kinh doanh cốt lõi là "Cho vay khách hàng", chiếm tỷ trọng lớn nhất và tăng trưởng qua các quý. Nhìn chung, cơ cấu tài sản phản ánh hoạt động kinh doanh chính vẫn đang được đảm bảo.

Tổng nguồn vốn của doanh nghiệp tăng trưởng liên tục từ Q1 2023 đến Q2 2025 cho thấy ngân hàng mở rộng quy mô kinh doanh. Tiền gửi của khách hàng là nguồn tài trợ chủ lực, chiếm tỷ trọng lớn nhất. Công ty có khả năng huy động vốn hiệu quả và nhận được sự tin tưởng từ thị trường. Vốn chủ sở hữu có tăng nhưng chưa phải là động lực chính của sự tăng trưởng tổng thể nguồn vốn.

Có thể thấy doanh nghiệp đang có sự tăng trưởng tích cực, chủ yếu nhờ vào thu nhập lãi thuần, nguồn lợi nhuận lớn nhất và ổn định. Mặc dù các nguồn thu khác như hoạt động dịch vụ và mua bán chứng khoán có sự đóng góp nhưng không phải là động lực chính.

6 Phân tích các chỉ số tài chính

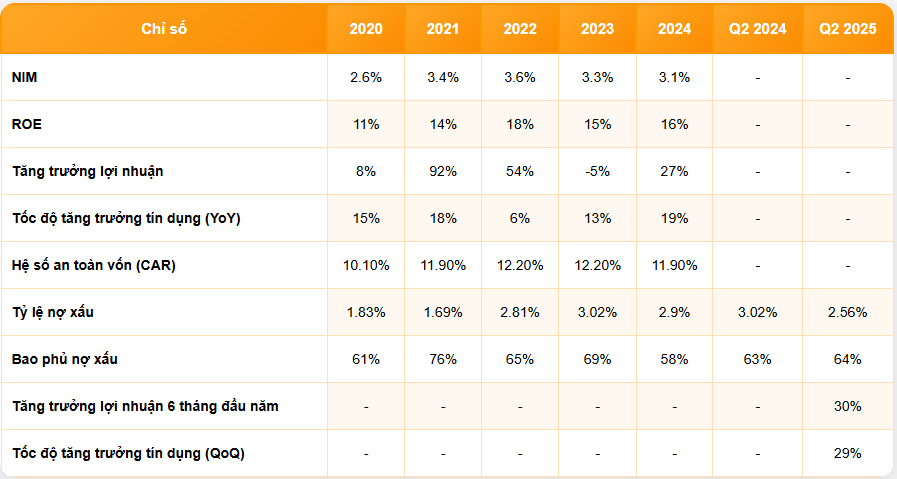

NIM tăng trong giai đoạn 2020-2022 cho thấy ngân hàng đã cải thiện hiệu quả hoạt động kinh doanh cốt lõi (cho vay và huy động). Tuy nhiên, mức giảm nhẹ vào năm 2023-2024 có thể phản ánh sự cạnh tranh hơn trên thị trường và chi phí vốn tăng lên.

Mức tăng ROE cho thấy ngân hàng đã sử dụng vốn chủ sở hữu hiệu quả hơn để tạo ra lợi nhuận.

Sự phục hồi 27% trong năm 2024 là dấu hiệu tích cực do yếu tố vĩ mô và trích lập dự phòng giảm so với cùng kỳ. Tăng trưởng lợi nhuận 2 quý gần nhất đều ở mức cao với 30% so với cùng kỳ.

Tỷ lệ nợ xấu năm 2023 tăng trên 3%, việc giảm dần về mức dưới 3% cho thấy ngân hàng đang quản lý rủi ro tốt hơn. Tuy nhiên, tỷ lệ nợ xấu cao và tỷ lệ bao phủ nợ xấu thấp là một điểm cần chú ý nếu chất lượng tài sản xấu đi. Đây cũng là rủi ro trọng yếu khi tham gia đầu tư ngân hàng này.

Hệ số này duy trì ở mức cao và ổn định, trên 10% trong những năm gần đây, cao hơn so với mức tối thiểu 8% theo Basel II. Ngân hàng đang đẩy mạnh cho vay nhưng vẫn đảm bảo được hệ số CAR cao, cho thấy có nền tảng vốn vững chắc để hỗ trợ tăng trưởng. Nhìn chung doanh nghiệp đang hoạt động hiệu quả, tập trung vào mảng kinh doanh cốt lõi và kiểm soát tốt rủi ro, tạo tiền đề cho sự phát triển trong tương lai.

Theo số liệu 2 năm gần nhất, ngành bán buôn, bán lẻ và hoạt động kinh doanh bất động sản chiếm tỷ trọng cho vay cao trong tổng dư nợ. Danh mục cho vay đa dạng, không tập trung vào một ngành, điều này làm giảm rủi ro cho ngân hàng.

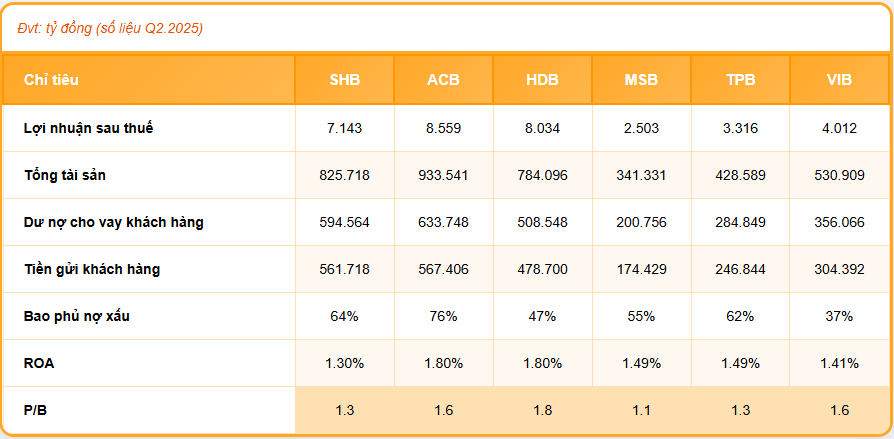

Hiện tại P/B trung bình của ngành ngân hàng là 1.6, xét về quy mô của các doanh nghiệp đang so sánh SHB xứng đáng với một mức định giá công bằng hơn với P/B là 1.6 . Dựa vào mức định giá này, đưa ra giá khuyến nghị mục tiêu là

7 Rủi ro

Rủi ro từ SHB không hoàn thành các chỉ tiêu kinh doanh kế hoạch như mong đợi, tăng trưởng tín dụng thấp hơn dự kiến. Khi tăng trưởng tín dụng không đạt kỳ vọng, lợi nhuận của Ngân hàng có thể giảm sút, kéo theo sự sụt giảm của các chỉ số sinh lời quan trọng như ROA và ROE. Điều này cũng làm tăng tỷ lệ chi phí trên thu nhập (CIR), cho thấy hiệu quả hoạt động kém đi và làm giảm giá trị doanh nghiệp. Bên cạnh đó, tỷ lệ nợ xấu cao cũng là vấn đề cần lưu ý.

Rủi ro từ những biến động kinh tế vĩ mô và suy thoái kinh tế có thể làm tăng tỷ lệ nợ xấu, trong khi lạm phát cao làm giảm tiền gửi, ảnh hưởng đến khả năng cho vay và lợi nhuận của ngân hàng. Rủi ro từ điều chỉnh thị trường chung của Vnindex cũng có thể làm giảm giá cổ phiếu.

Về rủi ro lãi suất, sự biến động của lãi suất thị trường có thể làm giảm chênh lệch giữa lãi suất cho vay và lãi suất huy động, gây ảnh hưởng trực tiếp đến thu nhập lãi thuần (NIM) của ngân hàng.

Báo cáo này chỉ nhằm mục đích tham khảo thông tin, không phải tư vấn đầu tư cá nhân. Mọi số liệu và dự báo được tổng hợp từ nguồn tin được đánh giá uy tín nhưng không bảo đảm tính chính xác tuyệt đối. Giá cổ phiếu dao động theo thị trường, mục tiêu giá và ước tính lợi nhuận chỉ mang tính chất tham khảo, không đảm bảo kết quả thực tế. Trước khi đầu tư, vui lòng tự mình nghiên cứu độc lập và/hoặc tham vấn ý kiến của chúng tôi. Chuyên gia phân tích có thể đang nắm giữ hoặc giao dịch cổ phiếu đang phân tích. Báo cáo này thuộc bản quyền của chúng tôi.

Cần hỗ trợ phân tích chuyên sâu?

Phạm Thị Hằng

📊 Đánh giá bài viết & Chuyên gia