1 Kỳ vọng lớn về khả năng trúng thầu giai đoạn 1 – Sân bay Long Thành

Nhà ga hàng hóa số 1 của Sân bay Long Thành (Giai đoạn 1) được đầu tư bởi Tổng công ty Cảng hàng không Việt Nam (ACV) và đang tiến hành lựa chọn nhà đầu tư/ khai thác qua hình thức đấu thầu.

Theo thông tin từ phía doanh nghiệp, trong toàn bộ quá trình lập kế hoạch thiết kế và xây dựng phương án vận hành nhà ga hàng hóa Long Thành, ACV chỉ làm việc với SCS. Vì vậy, khả năng cao sẽ được chọn tham gia vào dự án nhà ga hàng hóa tại Long Thành (LTA) nhờ:

Kinh nghiệm: SCSC có kinh nghiệm lâu năm trong khai thác nhà ga hàng hóa.

Năng lực tài chính: SCSC có tài chính lành mạnh, không nợ vay và dòng tiền ổn định.

Mối quan hệ: ACV (chủ đầu tư Long Thành) cũng là một trong những cổ đông lớn của SCSC, và hai bên đã làm việc chặt chẽ trong quá trình lập kế hoạch.

Do hiện tại vẫn chưa có thông tin chính thức về chủ đầu tư cũng như đơn vị vận hành nhà ga hàng hóa (dự kiến công bố vào cuối năm), vì vậy kịch bản trúng thầu Long Thành chưa được đưa vào định giá. Tuy nhiên, SCS nếu có thể tham gia dự án nhà ga hàng hóa Long Thành sẽ củng cố tiềm năng tăng trưởng dài hạn và tạo cơ sở để thị trường tái định giá SCS ở mức cao hơn.

⚔️ THÔNG TIN VỀ ĐỐI THỦ CẠNH TRANH GÓI THẦU NHÀ GA HÀNG HÓA LONG THÀNH

Việt Nam hiện có tổng cộng 22 sân bay dân dụng đang hoạt động (có khai thác các chuyến bay dân sự). Trong đó, có 3 Sân bay Quốc tế Trọng điểm (Cổng hàng không chính) của Việt Nam.

Hiện nay có 4 công ty dịch vụ hàng hóa tại 3 sân bay quốc tế trọng điểm của Việt Nam đó là:

SCSC (Công ty Cổ phần Dịch vụ Hàng hóa Sài Gòn - SCS)

TCS (Công ty Cổ phần Dịch vụ Hàng hóa Tân Sơn Nhất)

NCTS (Công ty Cổ phần Dịch vụ Hàng hóa Nội Bài - NCT)

ACSV (Công ty Cổ phần dịch vụ hàng hóa hàng không Việt Nam)

Trong đó, SCS và TCS là 2 nhà cung cấp dịch vụ hàng hóa lớn nhất tại miền nam (hoạt động tại sân bay Tân Sơn Nhất). Vì vậy để phân tích sự ảnh hưởng cũng như đối thủ cạnh tranh trong phần phân tích về tiềm năng của dự án Sân bay Long Thành, phần đánh giá chi tiết sẽ tập trung chủ yếu vào TCS và SCS.

🛫 THÔNG TIN DỰ ÁN SÂN BAY LONG THÀNH

Phân loại: sân bay cấp 4F – cấp độ cao nhất theo phân loại của Tổ chức Hàng không Dân dụng Quốc tế (ICAO).

Vị trí: huyện Long Thành, tỉnh Đồng Nai – cách TP.HCM khoảng 40km.

Kinh phí: 17,8 tỷ USD

Đơn vị quản lý: Tổng Công ty Cảng Hàng Không Việt Nam (ACV)

Phương án khai thác dự án: Theo phương án khai thác được đề xuất, từ năm 2026, sân bay Long Thành sẽ đảm nhận 80% các chuyến bay quốc tế đến khu vực TP.HCM.

Công suất thiết kế tối đa (sau khi hoàn thành tất cả 3 giai đoạn): Bao gồm 4 đường băng, 4 nhà ga, công suất tối đa 100 triệu khách/năm & 5 triệu tấn hàng hóa/năm.

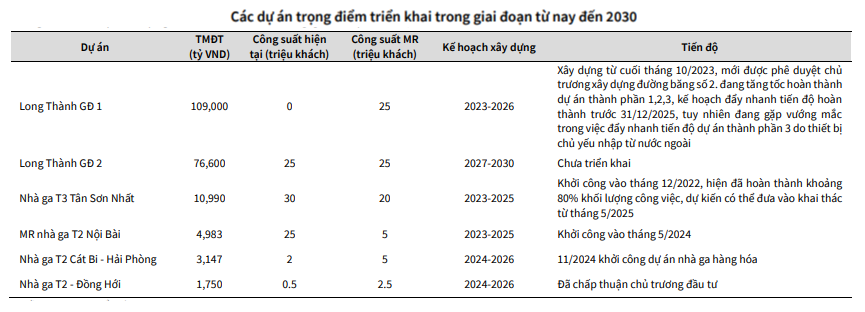

Dự án được khởi công vào tháng 1/2021 được chia thành 3 giai đoạn:

✓

Giai đoạn 1 (2019-2025) - Đang xây dựng: 25 triệu hành khách/năm và 1,2 triệu tấn hàng hóa/năm.

✓

Giai đoạn 2 (2026-2035): Nâng cấp để đáp ứng 50 triệu hành khách và 1,5 triệu tấn hàng hóa hàng năm.

✓

Giai đoạn 3 (Sau năm 2035): Đạt công suất 100 triệu hành khách và 5 triệu tấn hàng hóa mỗi năm.

Thông tin chi tiết giai đoạn 1 (2019-2025):

Tổng quan Giai đoạn 1: Giai đoạn này bao gồm 1 đường cất hạ cánh, 1 nhà ga hành khách (công suất 25 triệu khách/năm), cùng các hạng mục phụ trợ đồng bộ, trong đó có khu vực nhà ga hàng hóa để đạt tổng công suất 1,2 triệu tấn hàng hóa/năm.

Kho Giao nhận Hàng hóa số 1 - 4: Trong cơ cấu đầu tư, Tổng công ty Cảng hàng không Việt Nam (ACV) sẽ đầu tư xây dựng hạ tầng kỹ thuật và các Kho giao nhận hàng hóa số 1 - 4 và sau đó sẽ tiến hành kêu gọi đầu tư/ đấu thầu khai thác.

Công suất từng kho (Ước tính): Mặc dù chưa có con số chính thức về công suất riêng lẻ của "Kho 1", nhưng nếu chia đều tổng công suất 1,2 triệu tấn cho 4 kho hàng, mỗi kho sẽ có công suất khoảng 300.000 tấn/năm. Tuy nhiên, công suất này có thể khác nhau tùy thuộc vào thiết kế và chức năng chuyên biệt của từng kho.

Cập nhật tiến độ dự án:

Tính đến giữa năm 2025, tiến độ xây dựng sân bay Long Thành đã đạt khoảng 72% tổng khối lượng công việc của giai đoạn 1. Đặc biệt, đường băng sân bay Long Thành đã cơ bản hoàn thiện phần nền, sẵn sàng bước vào giai đoạn trải nhựa và lắp đặt thiết bị điều hành.

Khu nhà ga hành khách cũng đang thi công phần kết cấu tầng 2 và mái vòm. Các dự án thành phần phụ trợ như kho nhiên liệu, khu bảo dưỡng tàu bay, bãi đỗ xe kỹ thuật cũng đạt tiến độ khả quan.

Chính phủ đã chỉ đạo phải hoàn thành sân bay Long Thành giai đoạn 1 trong năm 2025, với mục tiêu đưa vào vận hành khai thác thử dự kiến vào quý II năm 2026. Lý do lùi thời gian khai trương so với kế hoạch ban đầu (2025) là do một số vướng mắc liên quan đến nguồn cung vật liệu, điều kiện thi công trong mùa mưa và chậm trễ ở các dự án kết nối giao thông.

2 Nâng công suất khai thác tại sân bay Tân Sơn Nhất lên mức 350.000 tấn/năm trong giai đoạn 2

Ngoài tiềm năng lớn về nhà ga hàng hóa tại sân bay Long Thành thì SCS đã và đang thực hiện việc nâng cấp và đầu tư để nâng công suất khai thác tại sân bay Tân Sơn Nhất (Tân Sơn Nhất) lên mức 350.000 tấn/năm trong giai đoạn 2.

Thời điểm thực hiện đầu tư/ nâng cấp: SCS đã có kế hoạch đầu tư thêm thiết bị, phương tiện và CNTT cho công suất 350.000 tấn/ năm ngay từ năm 2023 và đang tiếp tục triển khai

Mục tiêu Công suất: Sau khi hoàn thành việc đầu tư nâng cấp này, công suất tối đa của SCSC tại Tân Sơn Nhất sẽ đạt khoảng 350.000 tấn/ năm (tương đương với công suất thiết kế của đối thủ cạnh tranh chính là TCS).

Việc nâng công suất này là cần thiết để SCSC đáp ứng nhu cầu thị trường hiện tại tại Tân Sơn Nhất đang quá tải và duy trì năng lực cạnh tranh trước khi Sân bay Long Thành đi vào khai thác.

3 Lượng hàng hóa và hành khách hàng không tiếp tục tăng trưởng tích cực

📦 Hàng quốc tế vẫn là động lực tăng trưởng chính cho SCS với thông lượng 2025/2026 tăng trưởng 7,5%/4,5% yoy

Cập nhật năm 2024:

Sản lượng hàng hóa qua cảng hàng không năm 2024 đạt 1,5 triệu tấn (+19% yoy), tăng trưởng chủ yếu đến từ tăng trưởng của sản lượng hàng quốc tế do hưởng lợi trực tiếp từ sự phục hồi mạnh mẽ của hoạt động xuất nhập khẩu 2024.

SCS có Tổng thông lượng hàng hóa 267.400 tấn (+41% YoY). Trong đó:

- Hàng hóa quốc tế: 205.150 tấn (+50% YoY)

- Hàng hóa trong nước: 63.250 tấn (+18% YoY)

Cập nhật 6T/2025:

Theo Cục Hàng Không Việt Nam, tổng sản lượng hàng hóa hàng không thông qua cả nước 6T2025 đạt 696 nghìn tấn (+14,6% svck). Trong đó hàng quốc tế đạt 580 nghìn tấn (+17,7% svck), hàng nội địa đạt 116 nghìn tấn (+1,3% svck).

Tuy nhiên, tổng sản lượng hàng hóa thông qua SCS trong 6T2025 đạt 131,4 nghìn tấn, chỉ tăng 2% svck. Trong đó hàng hóa quốc tế đạt 103,8 nghìn tấn (+8,5% svck), hàng nội địa đạt 27,6 nghìn tấn (-16,7% svck). Mức tăng trưởng này của SCS chậm hơn sv ngành chung do hoạt động của khách hàng chủ lực là Vietjet bị gián đoạn do thay đổi công ty phục vụ mặt đất.

➔ Với diễn biến Thông lượng hàng quốc tế trong 2H2025, Thông lượng hàng quốc tế của SCS năm 2025 dự kiến đạt mức tăng trưởng 7,5% yoy nhờ:

(1) số lượng đơn đặt hàng tại SCS trong 2H2025 vẫn duy trì tích cực

(2) SCS tiếp nhận thêm 2 khách hàng mới tại nhà ga quốc tế từ đầu 2025 đến nay.

(3) nhà ga T3 Tân Sơn Nhất vận hành từ 3Q2025.

🌏 Động lực tăng trưởng hành khách hàng không trong 2025 đến từ nhóm khách quốc tế

Cập nhật năm 2024:

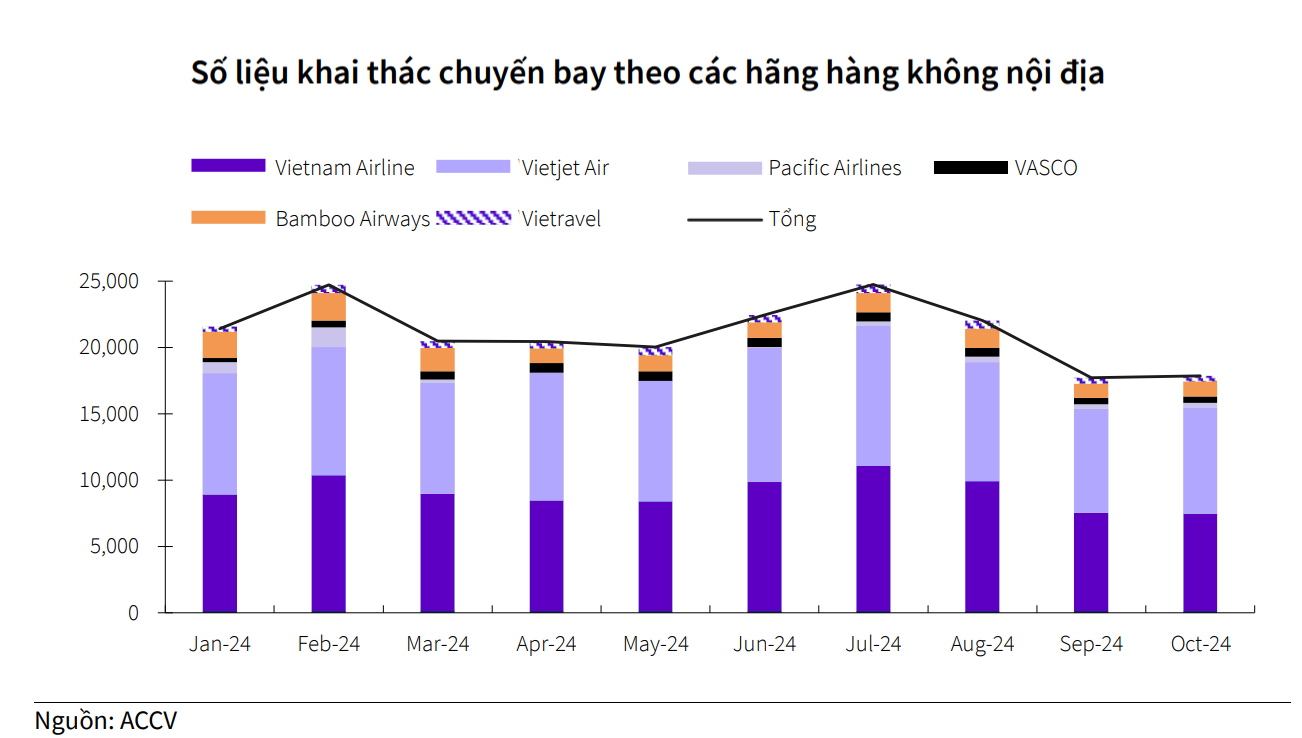

Tổng lượng hành khách qua Cảng hàng không Việt Nam 2024 giảm nhẹ đạt 109 triệu lượt khách (-3,5% yoy), trong đó lượng khách quốc tế đạt 41 triệu khách (+24% yoy) và khách nội địa ghi nhận 68 triệu khách (giảm 15% so với 2023 do sửa chữa tàu bay và 2 hãng hàng không nội địa cắt giảm quy mô đội bay để tái cơ cấu).

Số lượt hạ cất cánh 2024 giảm so với 2023, đạt 663 nghìn lượt (-6% yoy) kéo theo tổng lượng hành khách qua Cảng hàng không Việt Nam giảm nhẹ đạt 109 triệu lượt khách (-3,5% yoy), trong đó lượng khách quốc tế và nội địa lần lượt ghi nhận 41 triệu khách (+24% yoy) và 68 triệu khách (-15% yoy).

▲ Lượng khách quốc tế lại có sự hồi phục đáng kể do:

Mức nền 2023 vẫn thấp hơn so với trước đại dịch.

Các hãng hàng không vẫn tiếp tục mua thêm tàu bay mới, mở mới cũng như tăng tần suất các chuyến bay quốc tế.

▼ Tuy nhiên, thị trường hàng không nội địa có sự sụt giảm mạnh đến từ việc các hãng hàng không phải điều chỉnh giảm cung ứng trên các đường bay nội địa do:

Gần 30 tàu bay của Vietnam Airlines và Vietjet Air đã được nhà sản xuất triệu hồi để đại tu động cơ.

Quy mô đội bay của Bamboo Airways và Pacific Airlines đã giảm một nửa so với 2023 (giảm 20 chiếc) do tái cơ cấu hoạt động kinh doanh.

Kỳ vọng 2025:

Tăng trưởng về lượng hành khách hàng không dự kiến sẽ đến từ cả nhóm khách nội địa và quốc tế, tuy nhiên nhóm khách quốc tế sẽ có sự phục hồi mạnh hơn. Cụ thể:

Nhóm khách quốc tế kỳ vọng tiếp tục đà tăng trưởng trong 2025 do chính sách kích thích du lịch của Việt Nam, lượng khách từ châu Âu, Úc, Mỹ đến Việt Nam sẽ tiếp tục tăng mạnh do chính sách đơn giản hóa thủ tục cũng như cấp thị thực điện tử cho khách du lịch có thể nhập cảnh nhiều lần được áp dụng từ cuối 2023.

Nhóm khách nội địa sẽ có sự phục hồi nhẹ trong 2025 so với 2024 do một phần tàu bay gửi đi đại tu sẽ bắt đầu quay về hoạt động trở lại, tuy nhiên do vẫn còn tàu bay chưa sửa chữa sẽ tiếp tục được gửi về nhà sản xuất trong 2025, ước tính tốc độ hồi phục trong 2025 tương đối chậm và sẽ tăng tốc bền vững trở lại từ 2026 do:

(1) toàn bộ tàu bay dự kiến sẽ hoàn thành sửa chữa động cơ bay và quay về hoạt động bình thường.

(2) đà tăng trưởng du lịch hàng không nội địa dài hạn đến từ đặc điểm dân số cao và GDP bình quân đầu người tăng trưởng ổn định qua các năm của Việt Nam.

4 Cổ tức 2025 dự kiến ở mức 6,000 VND/cổ phiếu

SCS luôn duy trì mức chi trả cổ tức tiền mặt cao trong những năm gần đây. Trong ĐHCĐ vào tháng 6 vừa qua, SCS đã thông qua đề xuất cổ tức 3,000 VND/cổ phiếu cho năm 2025. Với tình hình tài chính khỏe mạnh cùng dòng tiền lớn, không có nợ vay, cũng như việc SCS thường đặt mức kế hoạch cổ tức thấp hơn thực hiện, khả năng SCS sẽ tiếp tục duy trì tỷ lệ cổ tức tiền mặt cao trong các năm tới, mức cổ tức năm 2025/2026 dự kiến sẽ đều ở mức 6.000 VND/cổ phiếu.

5 Kế hoạch phát hành ESOP

Tháng 7 vừa qua HĐQT đã thông qua quy chế chào bán cổ phiếu ESOP đợt 1 giai đoạn 2025 - 2027 với thông tin dưới đây. Tuy nhiên, ngày 28/08/2025 SCS đã ra thông báo tạm dừng lấy ý kiến cổ đông về kế hoạch này.

Số cổ phiếu chào bán dự kiến là 1.020.700 cổ phiếu (mệnh giá 10,000 VND/cổ phiếu)

Giá chào bán 11.970 đồng/cổ phiếu.

Thời gian hạn chế chuyển nhượng: 1 năm cho 50% số cổ phiếu phát hành, 2 năm cho 50% còn lại.

HĐQT đã thông qua phương án phát hành vào tháng 5/2025.

1. Tổng quan doanh nghiệp

Công ty Cổ phần Dịch vụ Hàng hóa Sài Gòn (SCS) là một trong hai đơn vị độc quyền cung cấp dịch vụ khai thác nhà ga hàng hóa hàng không tại Sân bay Quốc tế Tân Sơn Nhất. Được thành lập năm 2008, hiện là đơn vị khai thác ga hàng hóa hàng không lớn thứ 2 tại cảng hàng không quốc tế (HKQT) Tân Sơn Nhất với thị phần đạt 48%.

Cơ cấu cổ đông: CTCP Dịch vụ hàng hóa Sài Gòn Các cổ đông lớn của SCS bao gồm CTCP Gemadept (33.4%) và Tổng Công ty Cảng Hàng không Việt Nam (13.6%).

Hoạt động kinh doanh: Hoạt động khai thác sân ga là mảng kinh doanh chính của SCS. Hiện SCS đang tiếp tục mua sắm trang thiết bị nâng công suất xử lý hàng lên 350.000 tấn/năm.

2. Cập nhật kết quả kinh doanh

Cập nhật KQKD 2024

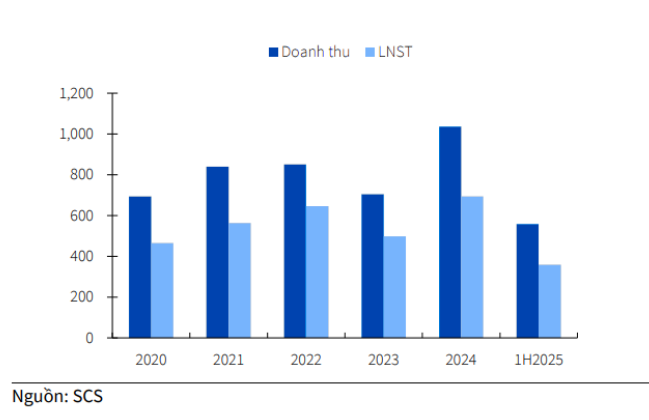

Năm 2024 SCS ghi nhận doanh thu 1.036 tỷ VND (+47% yoy), hoàn thành 107% doanh thu kế hoạch 2024. LNST đạt 692 tỷ VND (+38.9% yoy), hoàn thành 127% lợi nhuận kế hoạch sau thuế.

Tổng thông lượng hàng hóa đạt khoảng 267.369 tấn, tăng gần 41% so với năm 2023. Trong đó, hàng hóa quốc tế tăng mạnh, đạt 205.141 tấn (tăng gấp rưỡi) chủ yếu nhờ Qatar Airways bắt đầu đóng góp từ tháng 3/2024 và hàng hóa nội địa đạt 62.228 tấn (tăng 18% yoy).

Cập nhật KQKD 6 tháng đầu năm 2025

SCS ghi nhận doanh thu 558 tỷ VND (+17% yoy), hoàn thành 48% doanh thu kế hoạch 2025. LNST đạt 359 tỷ VND (+7% yoy), so với cùng kỳ có mức nền thấp do Qatar Airways chỉ bắt đầu đóng góp vào kết quả của SCS từ tháng 3/2024. Tuy nhiên, tốc độ tăng trưởng lợi nhuận vẫn chậm hơn đáng kể so với doanh thu do SCS đã hết thời gian ưu đãi thuế từ cuối 2024, chịu mức thuế 20% từ 2025.

Tổng thông lượng hàng hóa 6 tháng đầu năm 2025 của SCS khoảng 131.370 tấn (+2% YoY). Trong đó, lượng hàng hóa quốc tế khoảng 103.810 tấn (+9% YoY) và lượng hàng hóa trong nước khoảng 27.560 tấn (-17% YoY).

Đối với 6T 2025, giá dịch vụ trung bình tăng 16% YoY, thúc đẩy doanh thu thuần tăng 17% YoY.

Giá dịch vụ trung bình quý 2/2025 tăng 5% QoQ, đánh dấu quý tăng thứ tư liên tiếp kể từ quý 2/2024 (quý 1/2024: đi ngang; quý 2: +4%; quý 3: +8%; quý 4: đi ngang; quý 1 2025: +2%). Đà tăng trưởng bền vững này đã dẫn đến giá dịch vụ trung bình tăng 16% YoY trong quý 2/2025.

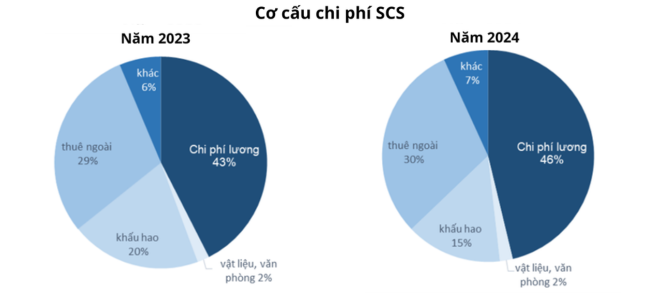

Cơ cấu chi phí: Trong cơ cấu chi phí thì chi phí lương là thành phần lớn nhất, chiếm khoảng 45% tổng chi phí SG&A và COGS, còn lại chủ yếu là chi phí thuê ngoài và chi phí khấu hao lần lượt 30% và 15%.

1. Không còn ưu đãi thuế thu nhập doanh nghiệp ở mức 10% khiến biên LNR giảm từ 70,6% trong 6T2024 về 64,3% trong 6T2025

Từ năm 2025, SCS sẽ không còn được áp dụng thuế suất ưu đãi 10% đối với thuế TNDN, thay vào đó phải chịu mức 20%. Điều này khiến biên lợi nhuận ròng trong tương lai giảm so với giai đoạn trước năm 2024. Trong giai đoạn 2020 - 2024, biên LNR của SCS bình quân là 69,5%. Việc tăng thêm 10% thuế TNDN sẽ khiến cho biên LNR giảm về mức 65%.

2. Hạn chế về công suất và dự án mở rộng

Ga hàng hóa của SCS hiện đã vận hành vượt công suất thiết kế (thường xuyên vận hành 110 - 120% công suất thiết kế), trong khi công ty chưa có kế hoạch đầu tư các dự án mới gối đầu để duy trì tăng trưởng.

Dự án tòa nhà SCSC 2 chưa có tiến triển cụ thể do quỹ đất hiện tại vẫn được dùng cho thuê. Cụ thể, SCS đang cho ACV thuê đất làm bãi đậu máy bay và một phần diện tích cho thuê sân bóng. Điều này cho thấy dư địa tăng trưởng KQKD của SCS trong ngắn và trung hạn sẽ bị thu hẹp.

3. Bức tranh hàng hóa hàng không thay đổi khi sân bay Long Thành đi vào hoạt động

Sân bay Long Thành giai đoạn 1 dự kiến vận hành từ 2027 với công suất ga hàng hóa khoảng 1,2 triệu tấn/năm, cao hơn ~60% so với Tân Sơn Nhất (700 – 800 nghìn tấn/năm). Nguồn cung lớn này sẽ làm thay đổi bức tranh ngành, khi các đối thủ mới tham gia kéo theo mức độ cạnh tranh hơn so với giai đoạn trước, và luồng dịch chuyển hàng hóa sẽ phân bổ lại giữa Long Thành và Tân Sơn Nhất.

⚖️ ACV hiện đề xuất hai phương án phân bổ chuyến bay giữa Long Thành và Tân Sơn Nhất:

Phương án 1: Toàn bộ chuyến bay quốc tế chuyển sang Long Thành.

Phương án 2: Chia theo cự ly bay, giữ lại quốc tế ngắn (<1.000 km) tại Tân Sơn Nhất, còn đường dài về Long Thành.

⏳ Hiện chưa có thông tin chính thức về việc SCS được cấp phép/đầu tư ga hàng hóa tại sân bay Long Thành. Vì vậy, khả năng tham gia vận chuyển hàng hóa của SCS tại sân bay Long Thành vẫn bỏ ngỏ. Tùy từng trường hợp mà tác động tới SCS sẽ khác nhau:

Nếu SCS không được tham gia: Giảm hiệu suất khai thác tại ga Tân Sơn Nhất do lượng hàng quốc tế giảm chỉ còn khoảng 20% và hàng nội địa còn 80% tại đây. Do không còn được khai thác nhiều hàng hóa quốc tế (hiện chiếm 75 - 80% tổng sản lượng thông qua của SCS). Điều này sẽ làm thay đổi trọng yếu triển vọng trung và dài hạn của SCS

Nếu SCS được tham gia: Hiệu quả hoạt động giảm đi trong ngắn hạn do diện tích vận hành nhà ga mới tăng lên ở Long Thành và chưa kịp lấp đầy, trong khi chi phí đầu tư và vận hành gia tăng. Tuy nhiên, trong trung & dài hạn, SCS có thể duy trì tăng trưởng doanh thu và lợi nhuận tương khi CSTK mới dần được lấp đầy.