🚀 TIỀM NĂNG ĐƯỢC KỲ VỌNG Ở MWG

I. TỪ HOẠT ĐỘNG KINH DOANH CHÍNH CỦA DOANH NGHIỆP

1. Bách hóa xanh – bắt đầu hái thành quả

Bách hóa xanh được đưa vào thử nghiệm cuối năm 2015 - là chuỗi cửa hàng chuyên bán lẻ thực phẩm tươi sống và nhu yếu phẩm. Mặt hàng tươi sống & rau củ hiện chiếm khoảng 40-50% doanh số bán hàng tại BHX.

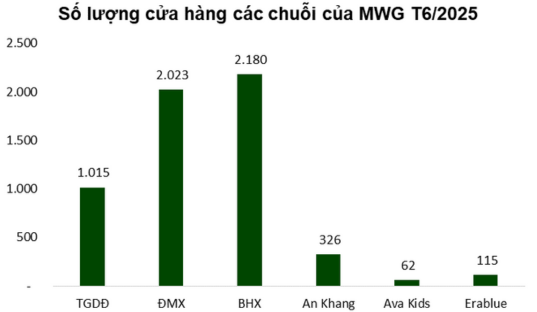

Chuỗi đang vận hành 2.184 cửa hàng tính đến cuối Q2/2025 (Trong đó: mở mới 414 điểm kể từ đầu năm và chủ yếu hơn 50% ở khu vực miền Trung). Ban lãnh đạo cho biết sẽ tiếp tục mở mới 200 cửa hàng trong 6 tháng còn lại năm 2025 và tự tin đạt mức lợi nhuận 600 tỷ đồng cho cả năm 2025. Ban lãnh đạo cho biết BHX sẽ mở rộng bình quân 1.000 cửa hàng/năm trong thời gian tới và có thể sẽ "Bắc tiến" từ năm 2026.

- Doanh thu vượt mặt các chuỗi siêu thị lớn giai đoạn 2018-2024

Năm 2024, Bách Hóa Xanh đã vượt mức 41,1 nghìn tỷ đồng doanh thu, vượt các thương hiệu lớn và trở thành thương hiệu dẫn đầu ngành siêu thị. Mức tăng trưởng rất ấn tượng so với con số 4.272 tỷ đồng vào năm 2018.

Cập nhật 6T/2025: Lũy kế 6T25, doanh thu BHX đạt gần 22.600 tỷ đồng (+16% svck). Các cửa hàng mới có lợi nhuận dương ở cấp độ cửa hàng sau khi trừ toàn bộ chi phí vận hành trực tiếp.

- Doanh thu bình quân/cửa hàng giai đoạn 2019-2024 tăng trưởng vượt trội

Xét về doanh thu trung bình mỗi cửa hàng, Bách Hóa Xanh cho thấy sự tăng trưởng ấn tượng và bền vững, trái ngược với xu hướng đi xuống của Co.op Mart và đi ngang của WinCommerce. Mặc dù là doanh thu trung bình/cửa hàng của Bách Hóa Xanh thấp hơn Co.op Mart trước đây nhưng điều này có vẻ phù hợp với mô hình chuỗi cửa hàng nhỏ, mở rộng nhanh của họ.

Cập nhật đến Q2/2025: Do tốc độ mở mới nhanh, doanh số bình quân cửa hàng/tháng giảm dưới mức 1,9 tỷ đồng trong Q2 so với mức quanh 2 tỷ đồng trong Q1.

- Chuỗi Bách hóa xanh dần có lợi nhuận dương sau 10 năm thử nghiệm & mở rộng

Quý 2/25 ghi nhận cải thiện hiệu quả rõ rệt so với quý 1, đánh dấu quý thứ 5 liên tiếp có lãi kể từ Q2/2024.

Trong diễn biến cơ cấu doanh thu, dù Điện Máy Xanh vẫn giữ tỷ trọng lớn nhất với 44,6%, và Thế Giới Di Động chiếm 22,5% cơ cấu doanh thu nhưng chuỗi Bách Hóa Xanh đang ngày càng gia tăng tỷ trọng trong tổng doanh thu - đóng góp 30,7% tổng doanh thu trong Q2/2025. Vì vậy, Việc BHX bắt đầu ghi nhận lợi nhuận tích cực từ Q2/2024 đến nay - sau 10 năm thử nghiệm và mở rộng cho thấy một tiềm năng tăng trưởng mới tích cực cho lợi nhuận MWG trong thời gian tới khi mảng ICT và CE trong nước chững lại.

2. Chuỗi ICT và CE kỳ vọng tiếp tục đã phục hồi & tăng trưởng với điểm sáng mới của chuỗi Era Blue

Chuỗi ICT và CE trong nước

ICT và CE là mảng bán lẻ công nghệ thông tin và điện tử gia dụng. Thế giới Di động ra mắt vào năm 2024 và Điện máy xanh ra mắt vào năm 2010

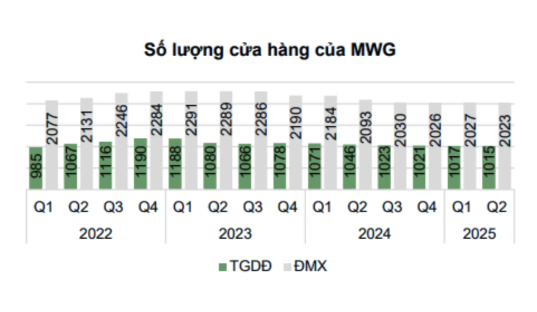

- Điện máy xanh: chuỗi đang vận hành 2.023 cửa hàng đang hoạt động (Trong đó 6T/2025 công ty đã đóng cửa 4 cửa hàng)

- Thế Giới Di Động - TopZone: Tính đến cuối Q2/2025 Thế giới di động 1.015 cửa hàng (trong đó trong kỳ MWG đã đóng 6 cửa hàng TGDD)

- Doanh thu/CH/tháng tăng trưởng mạnh

Điện máy xanh: Doanh thu/CH/tháng tăng mạnh so với cùng kỳ năm ngoái, đạt 2.7 tỷ đồng +33.5% YoY. Kênh online của 2 chuỗi TGDD-ĐMX chiếm khoảng 6% tổng doanh thu, đạt 2,700 tỷ đồng.

Thế Giới Di Động - TopZone: doanh thu/CH/tháng tính đến tháng 6/2025 tăng 34.8% YoY đạt 2.8 tỷ đồng.

- Tiềm năng gia tăng thị phần online từ xu hướng thương mại điện tử

Đầu 2025, hơn 80.000 gian hàng rời sàn TMDT do siết thuế và chi phí tăng, trong khi gian hàng chính hãng vẫn tăng trưởng nhờ uy tín thương hiệu, đây là cơ hội lớn để các nhà bán lẻ như TGDD và ĐMX vừa đẩy mạnh hiện diện online nhằm chiếm lĩnh thị phần

- Bước vào chu kỳ thay mới điện thoại, laptop mới

Với chu kỳ thay mới điện thoại là 3,7 năm và chu kì thay mới laptop bình quân là 3 năm, dự báo những người mua năm 2021-2022 sẽ thay mới vào 2025-2026. Doanh số giảm dần giai đoạn 2023-2024 cho thấy giai đoạn thay mới chưa cao cùng với những khó khăn về kinh tế khiến người tiêu dùng e dè. Kết hợp với những kì vọng lạc quan về nền kinh tế càng củng cố thêm dự báo giai đoạn năm 2025-2026 sẽ là thời điểm người tiêu dùng nâng cấp thiết bị.

Chuỗi ICT và CE nước ngoài - Erablue

Era Blue được thành lập cuối năm 2022, là liên doanh giữa công ty Cổ phần Thế Giới Di Động – công ty con của MWG và công ty con của tập đoàn Erajaya – nhà bán lẻ sản phẩm công nghệ số 1 tại Indonesia.

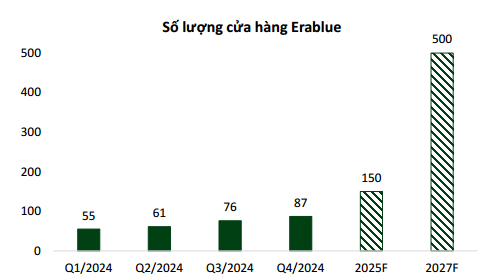

Era Blue đang vận hành 115 cửa hàng. Sau giai đoạn đầu tập trung hoàn thiện mô hình vận hành, Era Blue đang bước vào giai đoạn tăng tốc mở rộng, hướng đến mục tiêu 150 cửa hàng vào cuối năm 2025 và 500 cửa hàng vào năm 2027.

- Doanh thu tăng trưởng vượt trội – hòa vốn chỉ sau 1,5 năm

Được thành lập vào cuối năm 2022 nhưng chuỗi Era Blue đã bắt đầu có lãi từ Quý 3 năm 2024 cho thấy hiệu quả bán hàng vượt trội. Doanh thu 6T/25 đạt 1,600 tỷ đồng +70% YoY.

- Thị trường indonesia có quy mô gấp 3 lần Việt Nam

Dư địa tăng trưởng của Erablue còn rất lớn khi thị trường Indonesia có quy mô gấp khoảng 3 lần Việt Nam và còn phân mảnh.

- Dự kiến tiềm năng IPO năm 2027

3. Nhiều cửa hàng đã dần hết khấu hao giúp biên lợi nhuận cải thiện mạnh mẽ

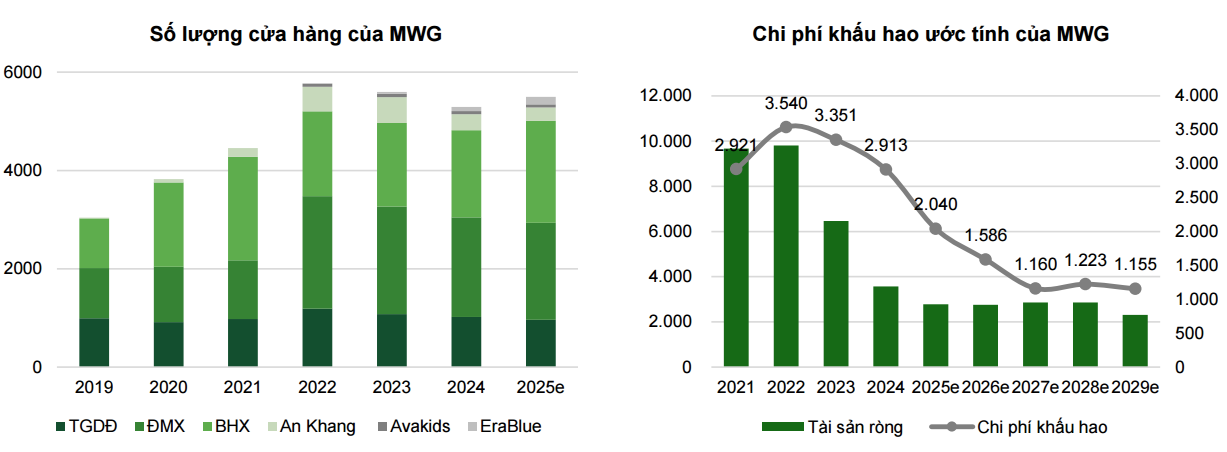

MWG mở rộng mạnh giai đoạn 2020-2022 để chiếm đóng thị phần, tuy nhiên chiến lược này cũng làm gia tăng áp lực chi phí, đặc biệt là khấu hao tài sản. Từ 2023, khi quá trình mở rộng chậm lại, dễ thấy số dư tài sản ròng suy giảm nhanh chóng khi nhiều cửa hàng dần hết thời gian khấu hao. Dự kiến đến 2025, khoảng 800 cửa hàng hoàn tất chu kỳ này, giúp MWG tiết kiệm 900 tỷ đồng, cải thiện biên lợi nhuận và tối ưu chi phí vận hành.

4. Các chuỗi nhỏ như khác An Khang, AvaKids đều tăng trưởng tốt và đạt hòa vốn

Avakid cùng An Khang đều đạt mức hòa vốn và bắt đầu ghi nhận lợi nhuận. Các chuỗi này đóng vai trò là những mảng kinh doanh bổ trợ trong hệ sinh thái bán lẻ của MWG, với tiềm năng được định hướng tăng trưởng trong trung – dài hạn.

-

An Khang: Lũy kế 6T25, doanh thu An Khang đạt 1.000 tỷ đồng. Hiệu quả kinh doanh cải thiện đáng kể, nhờ doanh thu trung bình mỗi cửa hàng tăng 30% svck. An Khang duy trì quy mô hoạt động tương đương với mức lỗ Q2 thu hẹp 36% so với quý trước

-

Avakid: Avakids tiếp đà tạo ra lợi nhuận dương kể từ Q3 2024, đóng góp 13 tỷ đồng lợi nhuận trong 1H với động lực từ doanh thu online (chiếm hơn 50%).

II. TỪ NGÀNH KINH DOANH BÁN LẺ

-

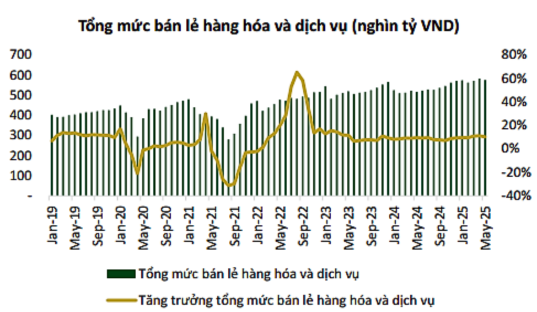

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng trưởng trên mức 10%: Trong 5T2025, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 2.863 nghìn tỷ đồng +9,7% YoY. Kể từ tháng 3/2025, đã tăng trưởng duy trì trên 10%; riêng tháng 5 đạt mức tăng trưởng 10,2% YoY (thu hẹp so với mức tăng 11,1% YoY của tháng 4). Cho thấy nhu cầu tiêu dùng trong nước đang trên đà phục hồi và tăng trưởng tích cực.

-

Chênh lệch chi tiêu thành thị và nông thôn, thách thức và cơ hội: Năm 2024, chi tiêu bình quân đầu người hàng tháng của Việt Nam tăng 6,5%, chủ yếu nhờ mức tăng ở khu vực thành thị, trong khi khu vực nông thôn lại giảm nhẹ. Sự chênh lệch này được lý giải bởi việc tăng trưởng kinh tế tạo ra nhiều cơ hội việc làm và phát triển hạ tầng thương mại ở thành thị. Với tỷ lệ đô thị hóa ngày càng cao và tầng lớp trung lưu tăng mạnh, mức chênh lệch chi tiêu bình quân giữa khu vực thành thị và nông thôn sẽ càng cao. Vì vậy, Bên cạnh việc bán hàng giá trị cao cho nhóm trung lưu, việc cải thiện kết nối khu vực nông thôn sẽ càng hỗ trợ tăng trưởng tổng mức bán lẻ một cách bền vững.

III. TỪ QUẢN TRỊ DOANH NGHIỆP

1. Tiềm năng tăng giá từ quản trị doanh nghiệp (Điểm nhấn từ ĐHCĐ năm 2025)

Năm 2025 doanh nghiệp đặt mục tiêu doanh thu đạt 150.000 tỷ đồng, lợi nhuận sau thuế hợp nhất đạt 4.850 tỷ đồng tăng lần lượt 12% và 30% so với thực hiện năm 2024.

MWG đã thông qua kế hoạch mua 10 triệu cổ phiếu quỹ tại Đại hội cổ đông thường niên 2025 từ nguồn vốn chủ sở hữu. Tuy vậy, do quy định hiện hành yêu cầu mua cổ phiếu quỹ phải cách đợt phát hành ESOP gần nhất tối thiểu 6 tháng nên việc mua cổ phiếu quỹ có thể sẽ dời lại vào Q4 năm nay và công ty cũng chia sẻ giá mua tối đa có thể lên đến 100.000 đồng/cp.

Đại hội cũng thông qua chương trình ESOP năm 2025 với tỷ lệ phát hành phụ thuộc vào lợi nhuận trong năm, tối đa 1% và tối thiểu 0,5%. Việc điều chỉnh giảm tỷ lệ ESOP tối đa xuống còn 1%- Mức này thấp hơn so với giai đoạn 2018-2024 là 2%-3%/SLCPLH. Đối tượng được mua ESOP cũng được cô đặc và neo theo diễn biến của giá cổ phiếu, nhằm gắn liền lợi ích của người lao động và cổ đông cho mục tiêu dài hạn

Cổ tức năm 2024: tối đa 10% bằng tiền mặt (tương đương 1.000 đồng/cổ phiếu) Tổng số tiền chi trả có thể lên tới 1.460 tỷ đồng (với hơn 1,46 tỷ cổ phiếu đang lưu hành) – đây là mức tiền mặt cao hơn giai đoạn 2022-2023 (5%/CP)

2. Tiềm năng tăng giá từ chiến lược phát triển của doanh nghiệp

Tầm nhìn chung: MWG chia sẻ tầm nhìn về tiềm năng tăng trưởng 5 năm tiếp theo với đích đến là IPO cả 2 trụ cột là MW (ĐT – ĐM) và BHX

Dự báo: Thị trường điện thoại, điện máy dự báo tăng trưởng 5-8% trong năm 2025.

Mục tiêu: nâng thị phần từ 50-60% hiện nay lên 70-80% vào năm 2030. Chuyển từ mở rộng số lượng sang "tăng chất lượng" từ

- Khai thác sâu các cửa hàng hiện tại

- Hợp tác với đối tác và thu hút thêm các nhãn hàng

- Mở rộng danh mục hàng hóa

- Triển khai trả chậm và đẩy mạnh kênh online

Mục tiêu: Tập trung đảm bảo chất lượng thay vì chạy theo số lượng. Doanh thu cửa hàng phía Nam đạt trung bình 2,1 tỷ đồng/tháng, chi phí mở cửa hàng mới ở miền trung thấp hơn 30%, điểm hòa vốn ở cấp độ trung tâm phân phối (DC) khoảng 1,2 – 1,5 tỷ doanh thu/cửa hàng. BHX đặt mục tiêu

- Đạt 500 tỷ đồng lợi nhuận riêng trong năm 2025

- Tham vọng đạt doanh thu 10 tỷ USD vào năm 2030

Mục tiêu: Mô hình liên doanh đã có lãi trong thời gian ngắn. Đã qua giai đoạn nghiên cứu và phát triển (R&D), sẽ tăng tốc mở rộng mục tiêu

- Đạt 500 cửa hàng và doanh thu lũy kế đạt trên 1 tỷ USD vào năm 2027

- Hướng tới trở thành nhà bán lẻ lớn nhất tại indonesia

⚠️ YẾU TỐ RỦI RO CẦN LƯU Ý

1. Rủi ro hoạt động kinh doanh

Nhu cầu tiêu thụ ngành hàng không thiết yếu như ICT yếu hơn kì vọng và tình hình ngành FMCG tăng trưởng chậm

Chuỗi ICT và CE chịu áp lực cạnh tranh lớn từ các đối thủ như FPT Retail, Điện Máy Chợ Lớn, Nguyễn Kim, các sàn TMDT như Shopee, Lazada, Tiki… Chuỗi Bách Hóa Xanh phải đối mặt với các chuỗi như WinCommerce, Co.opmart, và các cửa hàng tiện lợi nhỏ lẻ.

MWG phụ thuộc nhiều vào nguồn hàng nhập khẩu (điện thoại, điện máy, FMCG). Các biến động bất lợi về tỷ giá, chính sách thuế, logistics toàn cầu (như xung đột địa chính trị, căng thẳng thương mại) có thể ảnh hưởng đến nguồn cung và giá vốn.

Hàng tồn kho là một trong những rủi ro lớn đối với các doanh nghiệp bán lẻ như Thế giới Di động (MWG), đặc biệt là với các mặt hàng có vòng đời ngắn và dễ mất giá như điện tử, điện thoại di động.

2. Rủi ro lạm phát và suy giảm sức mua

Trong bối cảnh lạm phát gia tăng, sức mua của người tiêu dùng có xu hướng sụt giảm do chi phí sinh hoạt tăng cao. Điều này có thể tác động tiêu cực đến nhu cầu tiêu dùng các sản phẩm không thiết yếu (điện thoại, điện máy) hoặc các sản phẩm trong lĩnh vực hàng tiêu dùng nhanh (FMCG) của MWG. Hệ quả là doanh thu của công ty có thể bị ảnh hưởng, đặc biệt trong các phân khúc nhạy cảm về giá.

💰 KHUYẾN NGHỊ ĐẦU TƯ

1. Xu hướng 1 - 2 năm tới: TÍCH CỰC

(1) Nền tảng lợi nhuận vững chắc từ Thế giới Di động và Điện máy Xanh với mảng điện thoại hiện chiếm thị phần 60-70%, mảng điện máy chiếm khoảng 50%.

(2) BHX được xem là "ngôi sao" của MWG trong giai đoạn tới. Sau nhiều năm đầu tư và tái cấu trúc, chuỗi này đã đạt điểm hòa vốn và bắt đầu mang lại lợi nhuận bền vững. Sau khi đạt hiệu quả tại khu vực phía Nam, BHX sẽ tiếp tục chiến lược mở rộng sang các tỉnh miền Trung, giúp tăng độ phủ và thị phần.

(3) Các chuỗi khác như nhà thuốc An Khang và liên doanh tại Indonesia (EraBlue) cũng được kỳ vọng sẽ đạt điểm hòa vốn và bắt đầu đóng góp tích cực, tạo thêm động lực tăng trưởng cho MWG.

2. Khuyến nghị Mua - Giá mục tiêu năm 2025: 87.243Đ/cp

DỰ BÁO KQKD 2025: Ước tính lợi nhuận sau thuế (LNST) năm 2025F của MWG đạt 5.824 tỷ đồng +56% YoY, dựa trên giả định các chuỗi kinh doanh chủ đạo của MWG tăng trưởng ổn định trong năm 2025 và dẫn đầu bởi chuỗi Bách Hóa Xanh.

Định giá dựa trên phương pháp P/E với mức P/E 22.x xác định mức giá hợp lý đối với MWG là 87.243 VND/CP.

GIÁ MỤC TIÊU NĂM 2025

TUYÊN BỐ MIỄN TRÁCH NHIỆM

Các thông tin và nhận định trong báo cáo này được cung cấp bởi chuyên viên tư vấn đầu tư dựa vào các nguồn thông tin mà chuyên viên coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình. Chuyên viên tư vấn đầu tư có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kì ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.

Cần hỗ trợ phân tích chuyên sâu?

Trần Thanh Tú

📊 Đánh giá bài viết & Chuyên gia