KHUYẾN NGHỊ - MUA

Tiềm năng tăng giá tính theo giá đóng cửa ngày 10/09/2025 (81.000/CP)

LUẬN ĐIỂM ĐẦU TƯ

TẠI SAO ĐÃ ĐẾN LÚC TỐI ƯU CHI PHÍ?

Tại sao đã đến lúc để tối ưu chi phí?

Bán lẻ là lĩnh vực nổi tiếng "lãi mỏng" trên thế giới với biên lợi nhuận ròng trung bình chỉ 1-3%. Tại Việt Nam, năm 2023 biên lợi nhuận ròng ngành bán lẻ FMCG thậm chí gần như bằng 0 - hậu quả của sức mua suy yếu và doanh nghiệp phải đua nhau giảm giá xả hàng tồn kho. Bách Hóa Xanh ghi nhận lỗ -1.257 tỷ, WinCommerce chỉ vừa đạt hòa vốn, kéo mức lợi nhuận chung toàn ngành xuống rất thấp. Trước thực trạng đó, tối ưu chi phí vận hành trở thành vấn đề sống còn.

SLCH và Trung bình DT/CH/Tháng

Dù sở hữu hệ sinh thái đa ngành, MSN cũng chịu chung "cơn bão chi phí" của ngành bán lẻ những năm qua. Biên lợi nhuận ròng của Masan đã giảm mạnh từ 8,8% Q1/2022 xuống còn 2,35% trong Q1/2023; nếu chỉ tính phần lợi nhuận thuộc cổ đông công ty mẹ thì chỉ còn 1,1% và gần như về 0 cho cả năm 2023 (0.5%).

Mặc dù biên lợi nhuận gộp được duy trì khá cao ở mức trung bình 30% nhưng lợi nhuận ròng thì mang lại không đáng kể. Nguyên nhân chính do chi phí tài chính và chi phí vận hành tăng cao, trong khi các mảng mới (bán lẻ, thịt) chưa sinh lãi đủ bù đắp. MSN cũng đã vay nợ nhiều để mở rộng quy mô (với tỷ lệ Nợ vay/VCSH ~1,6x, cao hơn hẳn MWG ~0,9x) và gánh chi phí lãi vay 6.400 tỷ đồng trong năm 2024, gấp 1,5 lần lợi nhuận sau thuế (chưa tính tới cổ đông thiểu số) từ đó bào mòn lợi nhuận tạo ra trong năm.

Bên cạnh đó, lợi nhuận chính đến từ MCH với tỷ lệ cổ đông thiểu số cao, khiến cho lợi nhuận sau thuế của cổ đông công ty mẹ giảm đi khá nhiều trong giai đoạn này (Lợi ích cổ đông thiểu số chiếm lần lượt 77.6% trong 2023 và 52.3% trong 2024 so với lợi nhuận sau thuế). Ngoài ra, chi phí bán hàng, quản lý và lãi vay đang gấp 6 lần lợi nhuận trước thuế của MSN trung bình 5 năm qua. Nên chỉ cần mỗi 1% các chi phí này được tiết kiệm sẽ đóng góp vào tăng trưởng bình quân 5% lợi nhuận trước thuế của tập đoàn.

Hiện tại chính là thời điểm thích hợp để MSN thực hiện điều đó. Sau nhiều năm mở rộng mạnh mẽ (đặc biệt với WCM), Masan đã cơ bản xây dựng xong nền tảng hệ sinh thái tiêu dùng - bán lẻ hàng đầu với độ phủ thị trường đã đủ rộng, hoạt động mở rộng cần phải chọn lọc hơn giai đoạn tới. Giờ đây, đã đến lúc để chuyển trọng tâm sang "tối ưu" lợi nhuận từ nền tảng sẵn có bằng cách gia tăng hiệu quả hoạt động, tinh giảm chi phí chủ yếu ở các mảng kinh doanh chưa mang lại hiệu quả.

Masan đang tối ưu chi phí như thế nào?

Ban lãnh đạo Masan đã cam kết tập trung vào hiệu quả, năm 2024 lần đầu WinCommerce đạt EBIT dương và đặt mục tiêu biên EBIT 1% cho cả năm 2025 thông qua tối ưu chi phí vận hành và nâng cao hiệu quả từng cửa hàng.

Masan Consumer thì chuyển đổi mô hình phân phối, cắt giảm trung gian để giảm chiết khấu thương mại, giúp giữ vững biên lợi nhuận gộp 47-48% ngay cả khi giá nguyên liệu đầu vào biến động. MML cải tổ mảng chăn nuôi, tập trung vào thịt chế biến giá trị gia tăng nhằm nâng cao biên lợi nhuận thay vì chạy theo sản lượng thấp giá trị.

Tái cấu trúc toàn diện hướng đến hiệu quả:

- WinCommerce: Sau giai đoạn mở rộng nhanh về quy mô, đã đến lúc để chuyển sang tối ưu lợi nhuận. WinCommerce đã đóng cửa các cửa hàng không hiệu quả và tập trung vào các mô hình mini-mart mới, nhỏ gọn hơn, giúp giảm chi phí thuê mặt bằng. Nhờ vậy, chuỗi này đã chính thức có lãi ròng sau thuế trong quý IV/2024 và cả năm 2024.

- MHT đã hoàn tất việc thoái vốn HCS vào cuối năm 2024, giảm gánh nặng nợ và chi phí. Đáng chú ý, MHT cũng đã tối ưu hóa chi phí khai thác lên đến 10% thông qua các hợp đồng mới với nhà thầu.

Đầu tư công nghệ để giảm chi phí vận hành:

- Tối ưu hóa chuỗi cung ứng: Masan đã sử dụng công nghệ "Digital Twin" (bản sao số) để mô phỏng và tối ưu hóa toàn bộ chuỗi giá trị từ sản xuất, vận chuyển đến phân phối. Mục tiêu của việc này là giảm chi phí sản xuất 15-20% và chi phí logistics 10-15%.

- Quản lý vận hành thông minh: Ngay cả những chi tiết nhỏ nhất cũng được tối ưu. Một ví dụ điển hình là việc rút ngắn 1cm chiều dài của hóa đơn tính tiền tại WinCommerce đã giúp tiết kiệm 10 tỷ đồng mỗi năm. Masan cũng đã chuyển giao 70% hoạt động logistics nội bộ cho công ty con Supra, giúp giảm chi phí vận chuyển khoảng 11%.

Ngoài ra, khoản đầu tư vào H.C. Starck từng là nỗ lực của MSN để nâng cấp mảng khoáng sản thành chuỗi giá trị toàn cầu, nhưng thực tế biến thành "gánh nặng lỗ" trong 2021-2023. Quyết định thoái vốn toàn bộ cuối 2024 giúp MSN "cắt lỗ", cải thiện ngay hiệu quả tài chính của Masan High-Tech Materials (MHT) và cho phép tập đoàn tái phân bổ vốn về đúng mảng cốt lõi (FMCG & bán lẻ), đồng thời giảm áp lực chi phí vận hành và nợ vay.

Qua đây chúng ta có thể thấy rằng đây là thời điểm mà MSN cần quyết liệt tái cấu trúc, rõ ràng chính doanh nghiệp cũng đã nhìn thấy và đang ngày càng tập trung tối ưu chi phí, tăng hiệu quả hoạt động và tập trung về thế mạnh của mình để gia tăng lợi nhuận. Nếu thực thi thành công chiến lược "tăng trưởng có lợi nhuận", Masan không chỉ cải thiện dòng tiền và lợi nhuận cho cổ đông mà còn củng cố vị thế cạnh tranh dài hạn trong bối cảnh ngành bán lẻ hiện đại ngày càng khốc liệt.

TỔNG QUAN DOANH NGHIỆP

Công ty Cổ phần Tập đoàn Masan (MSN) là tập đoàn tư nhân hàng đầu Việt Nam trong lĩnh vực tiêu dùng - bán lẻ và tài nguyên. Tiền thân thành lập năm 2004, hiện MSN sở hữu một hệ sinh thái tiêu dùng tích hợp từ sản xuất đến phân phối.

Cấu trúc Tập đoàn

MSN nắm giữ: 79,41%

Sản xuất hàng tiêu dùng nhanh (thực phẩm và đồ uống tiện lợi, gia vị, đồ chăm sóc cá nhân...). Đây là mảng có biên lợi nhuận cao hàng đầu (LN gộp 45-50%) nhờ sở hữu loạt thương hiệu "quốc dân" như Chin-su, Nam Ngư, Omachi, Vinacafé...

MSN nắm giữ: 91,39%

Bán lẻ hiện đại với chuỗi 4.146 siêu thị (tính đến Q2/2025). WinCommerce là chuỗi bán lẻ thực phẩm & FMCG lớn nhất Việt Nam, có độ phủ dẫn đầu ở cả đô thị lẫn nông thôn. Sau giai đoạn thua lỗ kéo dài, WCM đã tái cấu trúc mô hình và bắt đầu có lãi ròng từ 2024.

MSN nắm giữ: 94,3%

Sản xuất thịt và chăn nuôi chế biến. MML vận hành chuỗi tích hợp 3F (Feed-Farm-Food) gồm thức ăn chăn nuôi và thịt heo mát thương hiệu MeatDeli. Đến 2023-2024, công ty đã tái cơ cấu, thoái bớt mảng thức ăn gia súc để tập trung vào thịt chế biến giá trị gia tăng.

MSN nắm giữ: 94,94%

Khai thác và chế biến khoáng sản (vonfram, đồng...). MSR gặp khó khăn do giá hàng hóa biến động và khoản đầu tư vào công ty chế biến H.C. Starck (Đức). Năm 2022-2023, MSR lỗ nhưng đã thu hẹp lỗ trong 6T/2025 nhờ giá vonfram phục hồi và thoái vốn H.C. Starck.

MSN nắm giữ: 85%

Chuỗi cửa hàng trà và cà phê Phúc Long. PLH quy mô doanh thu nhỏ (858 tỷ 6T/2025) nhưng tăng trưởng tốt (+10% YoY) và biên LN ròng ~10%. Phúc Long được tích hợp vào nhiều cửa hàng WinMart+ nhằm đa dạng dịch vụ và tận dụng lưu lượng khách hàng.

MSN nắm giữ: 20%

Ngân hàng TMCP Kỹ Thương Việt Nam. Khoản đầu tư này mang lại thu nhập tài chính ổn định, đồng thời có tính chiến lược trong việc cung cấp dịch vụ tài chính cho hệ sinh thái khách hàng Masan.

TÌNH HÌNH KINH DOANH

Triển vọng ngành Bán lẻ Việt Nam

Ngành bán lẻ tại Việt Nam được đánh giá là một trong những thị trường tăng trưởng nhanh nhất khu vực, với doanh thu bán lẻ hàng hóa & dịch vụ tiêu dùng dự kiến tăng trưởng kép 8-10%/năm giai đoạn 2025-2030. Chỉ riêng 4T/2025, doanh thu bán lẻ hàng hóa tăng 13% YoY, phản ánh sức mua nội địa đang phục hồi mạnh.

Xu hướng chuyển dịch từ kênh truyền thống sang bán lẻ hiện đại cũng ngày càng rõ rệt ở Việt Nam đặc biệt với thế hệ genZ trở về sau. Tỷ trọng bán lẻ hiện đại tại Việt Nam mới 12-15%, thấp hơn nhiều so với Thái Lan (~40%) hay Malaysia (~50%) - cho thấy dư địa tăng trưởng rất lớn cho các chuỗi bán lẻ hiện đại và cho MSN để gia tăng thị phần. Ngoài ra, việc gia hạn giảm 2% thuế VAT đến hết 2026 cũng là động lực thúc đẩy tiêu dùng từ đó giúp MSN có thể gia tăng doanh thu và lợi nhuận trong giai đoạn tới.

Tình hình kinh doanh Tập đoàn

Sau sự bùng nổ của doanh thu lợi nhuận năm 2021, Masan đã trải qua một chu kỳ kinh doanh nhiều biến động trong những năm gần đây. Năm 2023, doanh thu thuần đạt 78.252 tỷ (+2,7% YoY) nhưng LNST chỉ 1.870 tỷ (-60,7% YoY), trong đó LNST công ty mẹ vỏn vẹn 418 tỷ. Đây là mức lợi nhuận thấp kỷ lục, phản ánh sức mua người tiêu dùng yếu hậu COVID và áp lực chi phí khiến biên lợi nhuận ròng rơi xuống ~2,4%.

Bước sang năm 2024, doanh thu tăng lên 83.178 tỷ (+6,3%) và LNST (pre-MI) phục hồi mạnh lên 4.272 tỷ (+128,5% YoY), vượt kế hoạch đề ra. Lợi nhuận ròng sau lợi ích cổ đông thiểu số đạt ~2.000 tỷ - gấp hơn 5 lần năm 2023, nhờ nhu cầu tiêu dùng cải thiện và nỗ lực tối ưu chi phí trên toàn tập đoàn.

Sang 6T2025, đà tăng trưởng tiếp tục được củng cố với doanh thu hợp nhất 37.212 tỷ (+3,2% YoY) và LNST đạt 2.602 tỷ (+82,6%). Mức lợi nhuận này đã vượt 50% kế hoạch năm chỉ trong nửa đầu năm, tạo dư địa thuận lợi để MSN hoàn thành (thậm chí vượt) mục tiêu đề ra trong năm. Ban lãnh đạo tự tin đặt kế hoạch doanh thu 2025 khoảng 80.000-85.500 tỷ và LNST 4.875-6.500 tỷ, tăng 14-52% so với 2024.

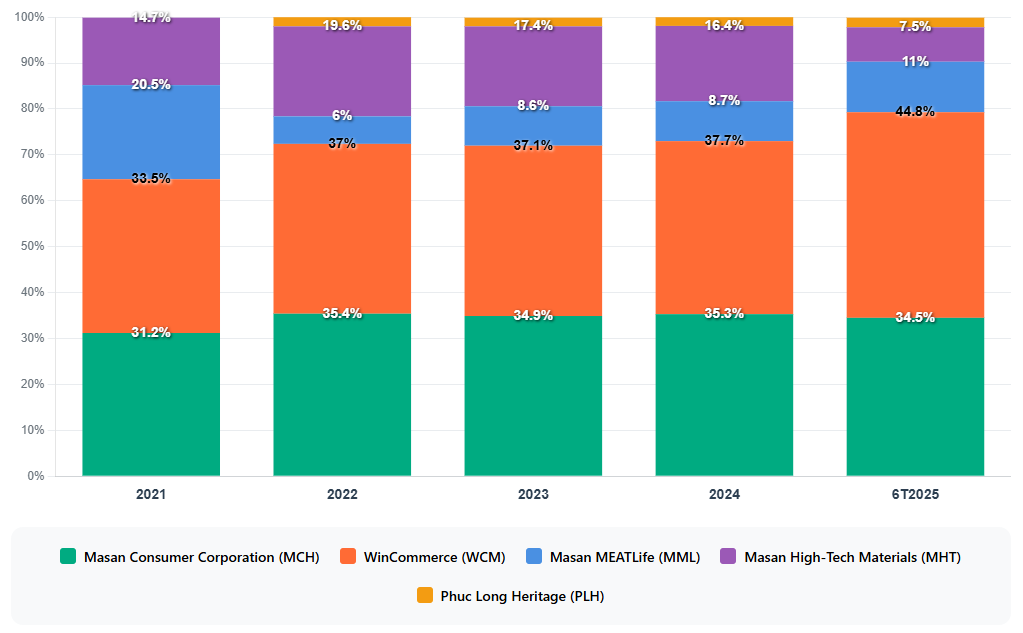

Đóng góp theo từng mảng kinh doanh

Năm 2024: 30.300 tỷ doanh thu (+11% YoY) và 5.500 tỷ LNST với biên lợi nhuận gộp luôn giữ trên 45%. 6T/2025 đóng góp khoảng 60% lợi nhuận MSN. Các ngành hàng trụ cột đều tăng trưởng tốt (gia vị +15,9%, đồ uống +8,7%, cà phê +39,8% YoY). MCH cũng đẩy mạnh xuất khẩu (Q1/2025 tăng 73% YoY) và chuyển đổi mô hình bán hàng nhằm lấy lại đà tăng trưởng từ nửa cuối 2025.

Từ lỗ sang lãi: Quý 1/2025 đạt 8.785 tỷ doanh thu (+10,4% YoY) và lãi ròng 58 tỷ - quý có lãi thứ 3 liên tiếp. Lũy kế 6T/2025: 17.915 tỷ doanh thu (+13%) và LNST 68 tỷ. 100% cửa hàng mở mới đều có lãi dương ngay từ đầu.

Lợi nhuận cao nhất lịch sử: 6T/2025 doanh thu 4.500 tỷ (+25% YoY) và LNST 365 tỷ. Biên EBIT quý gần nhất đạt 4,5%. Hưởng lợi từ giá heo tăng và nhu cầu thịt có thương hiệu tăng.

Thu hẹp lỗ, dần ổn định: 6T/2025 doanh thu 3.000 tỷ (+20% LFL) và lỗ ròng thu hẹp còn -212 tỷ. Với giá hàng hóa (vonfram, đồng) đang trên đà hồi phục và MHT cắt giảm chi phí, dự kiến mảng này sẽ về điểm hòa vốn và có lãi trở lại trong 2H2025, giảm bớt gánh nặng lên MSN. Tháng 12/2024, MHT cũng đã thoái toàn bộ vốn tại HCS giúp doanh nghiệp tái cơ cấu và giảm chi phí nợ vay đáng kể.

PLH: 6T/2025 LNST 86 tỷ (+64% YoY) với biên lợi nhuận 10% và có lộ trình để IPO trong tương lai. Techcombank đem lại trung bình 2.400-2.500 tỷ lợi nhuận mỗi năm cho MSN (6T/2025 lãi 1.216 tỷ), mang lại dòng tiền ổn định và tích hợp các dịch vụ tài chính cho tập đoàn.

MSN hiện có cơ cấu doanh thu đa dạng, nhưng lợi nhuận vẫn tập trung chủ yếu ở Masan Consumer (MCH) và Techcombank (TCB). Trong khi đó, WinCommerce (WCM) chiếm tỷ trọng doanh thu lớn nhất nhưng chỉ mới bắt đầu có lợi nhuận và biên lợi nhuận còn rất mỏng, cho nên MSN cần tập trung hơn tối ưu chi phí và mở rộng có chọn lọc hơn để chuyển hóa quy mô thành lợi nhuận. Nếu chiến lược tăng trưởng có lợi nhuận được thực hiện một cách hiệu quả, đặc biệt ở WCM và MML, biên lợi nhuận ròng của MSN có thể cải thiện đáng kể, giúp tập đoàn gia tăng sức cạnh tranh và giá trị cho cổ đông.

Cơ cấu doanh thu

Tình hình kinh doanh của Masan đang trong giai đoạn chuyển đổi tích cực và kỳ vọng bước vào giai đoạn chu kỳ mới sau những khó khăn đã qua. Masan đang "chuyển đổi" mạnh mẽ và kết quả là doanh thu và lợi nhuận các mảng lõi đều cải thiện, WCM và MML từ chỗ lỗ sang có lãi, MCH vẫn giữ vững phong độ, MHT kỳ vọng có lãi trở lại sau khi tái cơ cấu. Với định hướng tập trung vào ngành hàng tiêu dùng - bán lẻ cốt lõi và tối ưu chi phí, chiến lược này là tất yếu và nếu thành công Masan Group được kỳ vọng sẽ trở lại quỹ đạo tăng trưởng lợi nhuận trong các năm tới.

TÌNH HÌNH TÀI CHÍNH

Cơ cấu tài chính và đòn bẩy

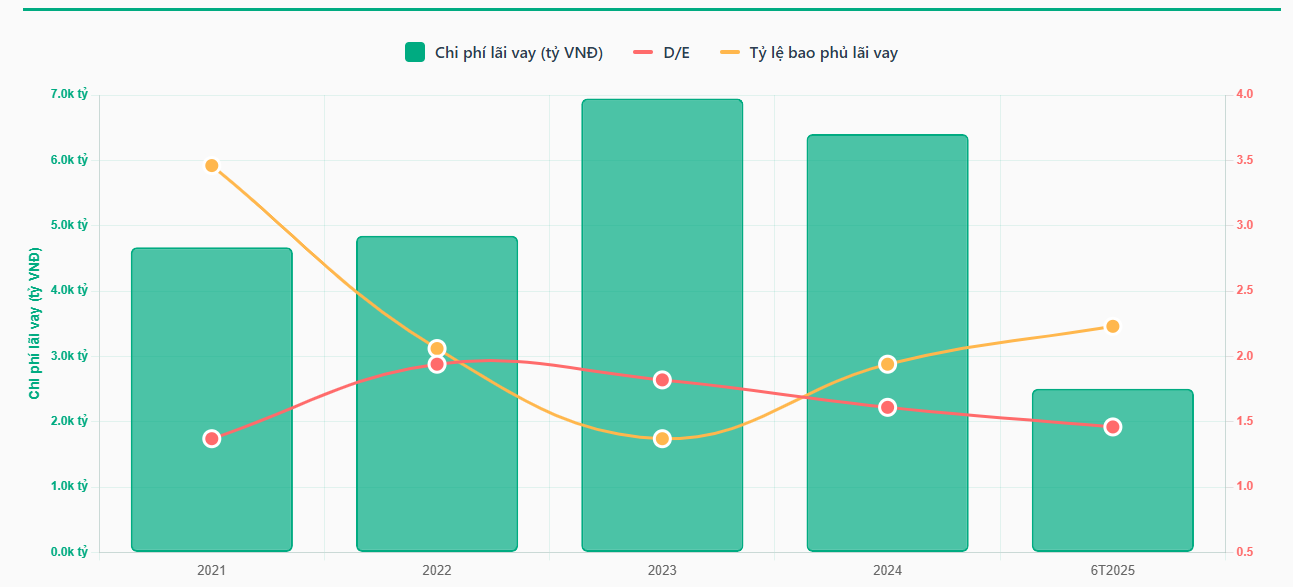

Masan Group có tỷ lệ đòn bẩy khá cao do quá trình mở rộng thông qua M&A và đầu tư chuỗi bán lẻ. Tại cuối 2024, tỷ lệ Nợ vay/Vốn chủ sở hữu 1,61 lần, cao hơn so với mức trung bình ngành.

Tổng dư nợ vay hợp nhất khoảng 64.000 tỷ, trong đó nợ tại công ty mẹ ~20.000 tỷ. Mặc dù hệ số D/E giảm dần từ 2022 đến nay, gánh nặng lãi vay vẫn rất lớn: năm 2024 chi phí lãi vay lên tới ~6.400 tỷ đồng, tương đương 7,7% doanh thu và chiếm gần 150% lợi nhuận hoạt động của tập đoàn. Điểm tích cực là hệ số bao phủ lãi vay đang tăng lên, giữ ở mức hơn 2 lần trong 2025 cho thấy dòng tiền tạo ra để bù đắp cho chi phí lãi vay ngày càng cải thiện. Tạo dư địa cho doanh nghiệp có thể tài trợ bằng nợ vay khi cần, mặc dù xu hướng chung vẫn đang là giảm.

Lãi vay và Tỷ lệ nợ vay

Dòng tiền và thanh khoản

Dòng tiền từ hoạt động kinh doanh của MSN được cải thiện trong 2024 nhờ các mảng kinh doanh bắt đầu tạo dòng tiền dương (đặc biệt WCM). Tuy nhiên, do vẫn tiếp tục mở rộng cửa hàng WinMart+ và đầu tư R&D sản phẩm mới nên dòng tiền tự do vẫn chưa dồi dào.

Về thanh khoản, cuối 2024 MSN có ~18.000 tỷ tiền mặt và tương đương tiền trên bảng cân đối. Trong năm 2025, MSN dự kiến không đầu tư M&A lớn mà tập trung củng cố nội lực, ưu tiên giảm đòn bẩy tài chính để cải thiện dòng tiền và thanh khoản. Tỷ số thanh toán hiện hành và thanh toán nhanh đều ở mức khá thấp và đều nhỏ hơn 1 trong nhiều năm qua, đây là điều mà MSN phải cải thiện để có thể chống chịu với rủi ro và cũng là điểm phải lưu ý với tình hình tài chính của tập đoàn.

Dòng tiền và Chỉ số tài chính

Biên lợi nhuận và hiệu suất sinh lời

Sau khi suy giảm mạnh năm 2022-2023, các chỉ số sinh lời của Masan đã có bước hồi phục. Biên lợi nhuận gộp hợp nhất năm 2024 đạt ~29,6% (tăng từ 28,3% năm 2023) nhờ cơ cấu sản phẩm thiên về hàng cao cấp (MCH) và tối ưu chi phí sản xuất (WCM & MML).

Biên EBITDA năm 2024 ~17,2%, cải thiện so với 14,4% năm 2023. Biên lợi nhuận ròng khá thấp nhưng dự kiến tăng lên thời gian tới khi chi phí lãi vay đang giảm dần và WCM, MML tiếp tục duy trì mức lợi nhuận dương.

Tình hình tài chính của Masan đang chuyển biến tích cực nhưng chưa thật sự tốt và vững chắc. Việc giảm đòn bẩy và cải thiện dòng tiền phải song hành với tăng trưởng lợi nhuận để củng cố sức khỏe tài chính. Điểm nghẽn lớn nhất là chi phí lãi vay đang quá cao, do đó chiến lược tối ưu chi phí cần mở rộng sang cả tối ưu cấu trúc vốn (giảm nợ vay) bên cạnh tối ưu vận hành kinh doanh. Ban lãnh đạo MSN hiện đã nhận thấy điều này và đã có những bước đi đầu tiên, đây là tín hiệu tích cực nhưng vẫn cần theo dõi đánh giá thêm cụ thể các chiến lược và hiệu quả của nó trong tương lai.

KẾT LUẬN

Masan Group (MSN) đang chuyển mình sang một chu kỳ mới - chu kỳ tối ưu chi phí và nâng cao hiệu quả sau giai đoạn đầu tư mở rộng mạnh mẽ. Mặc dù lợi nhuận ngắn hạn chịu áp lực, nhưng triển vọng của doanh nghiệp vẫn rất vững chắc. Các mảng kinh doanh cốt lõi (tiêu dùng, bán lẻ) đều đang có những bước tiến tích cực: Masan Consumer tiếp tục là trụ cột đóng góp lợi nhuận, WinCommerce từ lỗ sang lãi, MEATLife phục hồi từ đáy, MHT kỳ vọng có lãi trở lại, và Phúc Long bắt đầu đóng góp đáng kể. Ngoài ra, TCB cũng mang lại nguồn thu đáng kể và ổn định cho tập đoàn mỗi năm.

Quan trọng hơn, ban lãnh đạo Masan đã chủ động thực thi các biện pháp cắt giảm chi phí và tái cấu trúc danh mục (bán mảng không cốt lõi, giảm tốc mở rộng, tối ưu vốn lưu động). Những động thái này mang lại tín hiệu rõ ràng rằng lợi ích cổ đông đang ngày được tối ưu. Với triển vọng lợi nhuận cải thiện trong 2025-2026 (đặc biệt khi so với mức nền thấp của 2023-2024), kỳ vọng MSN sẽ tiếp tục đà tăng trưởng lợi nhuận trong thời gian tới. Khi đó, các chỉ số định giá như P/E, EV/EBITDA của MSN sẽ trở nên hấp dẫn hơn nhiều so với mức hiện tại.

Cuối cùng, đây đã là thời điểm phù hợp để MSN tập trung "Tối ưu chi phí", đây không chỉ là thông điệp mà còn là hành động cụ thể tại MSN. Những "thành quả" ban đầu cho thấy chiến lược này đang đúng hướng và sẽ hỗ trợ tăng trưởng lợi nhuận trong tương lai.

🎯 KHUYẾN NGHỊ MUA với giá mục tiêu 110.000/CP

RỦI RO

- Lạm phát cao làm tăng chi phí đầu vào trong khi doanh nghiệp không thể chuyển hết vào giá bán

- Kế hoạch mở mới 400-700 cửa hàng WinMart+ mỗi năm có thể thành gánh nặng nếu không vận hành hiệu quả

- Lãi suất tăng trở lại làm chi phí lãi vay tăng cao bào mòn lợi nhuận

- Tỷ lệ đòn bẩy cao và hệ số thanh toán thấp đồng nghĩa với việc doanh nghiệp dễ tổn thương khi có cú sốc

BIỂU ĐỒ KỸ THUẬT

MIỄN TRỪ TRÁCH NHIỆM

Báo cáo này chỉ nhằm mục đích tham khảo thông tin, không phải tư vấn đầu tư cá nhân. Mọi số liệu và dự báo được tổng hợp từ nguồn tin được đánh giá uy tín nhưng không bảo đảm tính chính xác tuyệt đối. Giá cổ phiếu dao động theo thị trường, mục tiêu giá và ước tính lợi nhuận chỉ mang tính chất tham khảo, không đảm bảo kết quả thực tế. Trước khi đầu tư, vui lòng tự mình nghiên cứu độc lập và/hoặc tham vấn ý kiến của chúng tôi. Chuyên gia phân tích có thể đang nắm giữ hoặc giao dịch cổ phiếu đang phân tích. Báo cáo này thuộc bản quyền của chúng tôi.

📊 Đánh giá bài viết & Chuyên gia