1. Mở rộng công suất từ nhà máy Xuân Trường

🏗️ Thông tin nhà máy

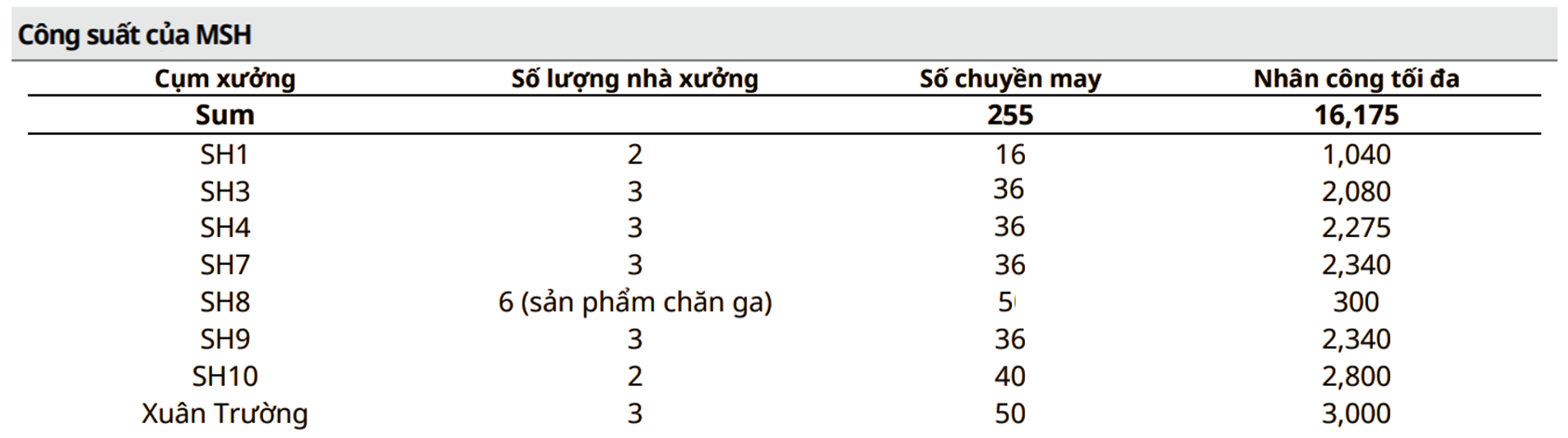

Mở cộng công suất: Nhà máy Xuân Trường II là nhà máy xanh công nghệ cao đặt tại Nam Định có tổng vốn đầu tư khoảng 700 tỷ đồng, với diện tích là 9,6 ha. Trong đó có 50 chuyền may, công suất thiết kế ước tính là 30 triệu sản phẩm/năm (trong đó có 3 triệu sản phẩm áo jacket quy chuẩn/năm). Nâng tổng số dây chuyền may lên 255 chuyền may ( tăng 24,3% công suất thiết kế) tương ứng 126 triệu sản phẩm/năm khi nhà máy hoạt động hết công suất.

Dự tính công suất MSH sẽ tăng 12,2% trong năm đầu hoạt động và tăng thêm 10,8% khi nhà máy hoạt động hết công suất.

Dự phóng công suất của MSH sẽ lần lượt đạt 111 triệu sản phẩm/năm (+15.6% công suất so với năm 2024) trong năm 2025; 116 triệu sản phẩm/năm vào năm 2026 và 126 triệu sản phẩm/năm (+30% công suất năm 2024) trong năm 2027.

Phương thức sản xuất FOB: Xuân Trường II chú trọng đầu tư sản xuất hàng may mặc xuất khẩu chất lượng cao theo phương thức FOB nhằm đáp ứng nhu cầu của các đối tác lớn trên thế giới. Từ đó, MSH gia tăng đơn hàng có giá trị gia tăng cao khiến biên lợi nhuận gộp tiếp tục cải thiện.

Tiêu chuẩn ESG: Nhà máy được trang bị theo tiêu chuẩn nhà máy xanh, sẽ đáp ứng yêu cầu về ESG của các nhãn hàng và thu hút các đơn hàng giá trị cao của thị trường quốc tế khi hầu hết các doanh nghiệp đều hướng tới mục tiêu ESG.

Khởi công: Nhà máy được khởi công vào Q4/2023, Tính đến Q3/2025 nhà máy vẫn đang hoàn tất và đang tiến hành các công tác chuẩn bị như tuyển dụng lao động.

👉 Dự kiến đi vào hoạt động vào cuối năm 2025 và hoạt động tối đa công suất vào năm 2027. Khi dự án chạy tối đa công suất, MSH dự tính thu về 1,500 tỷ đồng doanh thu mỗi năm (+30% doanh thu, +31% công suất so với năm 2024).

2. Cơ hội chiếm thị phần của Trung Quốc tại Mỹ sau đàm phán thuế quan

📊 Kim ngạch xuất khẩu hàng may mặc của Việt Nam sang Mỹ chỉ đứng thứ 2 sau Trung Quốc

Trong năm 2024, kim ngạch xuất khẩu hàng may mặc của Việt Nam sang Mỹ đạt 14,98 tỷ USD (+13,7% YoY), chiếm 19% tổng giá trị nhập khẩu hàng may mặc của Mỹ và giữ vị trí thứ hai sau Trung Quốc. Mặc dù nguyên nhân của việc tăng kim ngạch và thị phần này chủ yếu đến từ sự dịch chuyển đơn hàng từ Bangladesh. Nhưng có thể thấy được, Việt Nam đã tận dụng rất tốt lợi thế của mình để sẵn sàng thay thế các thị trường dệt may lớn.

Cập nhật 6T/2025:

Xuất khẩu may mặc của Việt Nam trong nửa đầu năm 2025, tăng trưởng mạnh 13% YoY, đạt ~19 tỷ USD (tương đương giai đoạn nhu cầu nhập khẩu bùng nổ sau dịch Covid 19 năm 2022). Cụ thể,

✓ Thị trường Mỹ (48%): Các nhãn hàng dồn đơn trong 1H2025 bởi lo ngại thuế quan trong nửa cuối năm. Xuất khẩu may mặc sang Mỹ tăng trưởng mạnh, đạt 8,5 tỷ USD (+17% YoY).

✓ Thị trường EU (12%): Nhu cầu nhập khẩu hàng may mặc duy trì tích cực. Xuất khẩu may mặc sang EU đạt 2,2 tỷ USD (+16% YoY).

✓ Thị trường Nhật Bản (12%): Yếu tố hỗ trợ chủ yếu là tiêu dùng tăng trưởng nhờ gói hỗ trợ kinh tế. Xuất khẩu may mặc sang Nhật Bản đạt 2,1 tỷ USD (+13% YoY).

⚡ Mỹ đã đánh thuế tất cả các hàng nhập khẩu có xuất xứ Trung Quốc với mức thuế lên đến 45%

Năm 2025, Mỹ đã đánh thuế tất cả các hàng nhập khẩu có xuất xứ Trung Quốc với mức thuế lên đến 45% ( đã cộng thêm 20% thuế bổ sung được áp trong đầu năm 2025). Ngoài ra, Mỹ cũng đã loại bỏ chính sách "de minimis", điều này cũng khiến cho các trang thương mại điện tử như Shein, Temu,... bị đánh thuế ngang với các hàng hóa bình thường. Việc đánh thuế này khiến cho giá hàng hóa Trung Quốc tăng từ 30-70% ( tùy mặt hàng) khi đến tay người tiêu dùng.

Trong bối cảnh hiện tại, mức thuế đối ứng của Việt Nam với hàng may mặc tương đương với Bangladesh - đối thủ cạnh tranh lớn nhất cũng như Indonesia, Campuchia và Pakistan (ở 19%) sẽ giúp Việt Nam duy trì lợi thế cạnh tranh sẵn có, đồng thời tạo điều kiện thuận lợi để gia tăng thị phần tại nhiều thị trường quan trọng, đặc biệt là thị trường Mỹ. Tuy nhiên, nếu bị xác định là hàng trung chuyển, các quốc gia sẽ đều chịu mức thuế tăng cao lên tới 40%.

📈 Doanh thu bán lẻ quần áo tại Mỹ lập kỷ lục trong khi lượng hàng tồn kho giảm do yếu tố mùa vụ

Dữ liệu từ FRED cho thấy doanh thu bán lẻ quần áo tại Mỹ trong tháng 12/2024 đạt 26,6 nghìn tỷ USD (+1,97% svck) mặc dù mức tăng không nhiều tuy nhiên đây cũng là con số cao kỉ lục từ trước đến nay tại thị trường này. Điều này phản ánh nhu cầu của người tiêu dùng tăng nhờ vào lạm phát được hạ nhiệt, giúp kích cầu tiêu thụ của người dân.

Ngoài ra, Lượng hàng tồn kho thời trang tại Mỹ đã giảm xuống mức thấp nhất trong vòng một năm sau mùa phục vụ nhu cầu mua sắm ở cuối năm 2024 đã tạo áp lực phải bổ sung hàng dự trữ trong các tháng tới.

👉 Đây là cơ hội lớn để Việt Nam mở rộng thị phần xuất khẩu vào Mỹ, đặc biệt trong lĩnh vực dệt may khi hàng hóa Trung Quốc trở nên đắt đỏ và kém cạnh tranh hơn. Trong đó Việt Nam có những lợi thế về thị phần, lợi thế cạnh tranh với các quốc gia khác khi thuộc khối các hiệp định thương mại tự do CPTPP, FTA,..., đặc biệt MSH cũng đang hướng đến xu hướng tăng trưởng bền vững, mục tiêu ESG với nhà máy Xuân Trường chuẩn bị đưa vào hoạt động.

Ngoài ra, ngành dệt may nói chung và MSH nói riêng sẽ ít chịu tác động từ chính sách thuế quan mới của Mỹ hơn, do đây là ngành thâm dụng lao động, không nằm trong nhóm ngành trọng điểm bị Mỹ nhắm đến trong cuộc chiến thương mại lần này

Dự báo của Bộ công thương về tình hình xuất khẩu hàng dệt may sang Mỹ năm 2025 là khá khả quan khi Việt Nam đã vượt Ấn Độ và Bangladesh -- các quốc gia có nhiều lợi thế về chi phí nhân công, đầu vào nguyên vật liệu tự chủ,... để vươn lên vị trí này.

3. Thâm nhập vào thị trường Ai Cập - Định hướng cho thị trường EU

🏭 Thông tin công ty liên doanh Golden Avenue.

Vào Q2/2024, MSH đã liên doanh với Giza For Upper Egypt Development để thành lập công ty dệt may và xây dựng nhà máy tại Ai Cập. Công ty Sản xuất Trang phục Golden Avenue đã được đưa vào hoạt động với 50% vốn điều lệ do MSH sở hữu (khoảng 41 tỷ đồng). Hoạt động chính của công ty là sản xuất may mặc và đã bắt đầu hoạt động từ tháng 7/2024. MSH vẫn chưa ghi nhận cổ tức/lợi nhuận từ công ty này.

May Sông Hồng là công ty thứ 2 của Việt Nam và là công ty đầu tiên trong ngành Dệt may Việt Nam đầu tư sang thị trường Ai Cập.

Doanh nghiệp chưa công bố cụ thể về công suất sản xuất của nhà máy nên chưa đưa dự án này vào dự phóng năm 2025. Tuy nhiên, đây là một dự án tiềm năng nhờ tận dụng được những lợi thế tại Ai Cập để tối ưu hiệu quả như:

(1) Chi phí nhân công giá rẻ hơn ở Việt Nam

Đây là yếu tố quan trọng thứ 2 đứng sau yếu tố nguyên vật liệu đầu vào

Ai Cập là nước có mức lương trung bình của công nhân sản xuất thấp hơn đáng kể so với các nước trên thế giới. Năm 2024, mức lương tại Ai Cập gần bằng 1/2 Việt Nam và 2/5 Trung Quốc.

(2) Hiệp định tự do Ai Cập ký với Israel theo đó miễn thuế 100% hàng xuất từ Ai Cập đi Mỹ

Năm 2004, Hiệp định Thương mại Tự do Ai Cập - Israel được ký kết trong khuôn khổ Hiệp định Thương mại tự do giữa Mỹ và Israel (ILFTA) (1985). Đây là hiệp định thể hiện sự hợp tác của ba nước Ai Cập, Mỹ và Israel. Hiệp định này cho phép các sản phẩm được sản xuất tại các Khu Công Nghiệp đặc biệt (QIZs - Qualified Industrial Zones) ở Ai Cập được miễn thuế nhập khẩu 100% khi xuất khẩu vào Mỹ, nếu sản phẩm đáp ứng các tiêu chí nhất định.

Hiệp định không có thời hạn cố định mà sẽ tiếp tục có hiệu lực miễn là quan hệ hợp tác thương mại giữa các bên được duy trì. Tính đến năm 2025, hiệp định vẫn đang có hiệu lực.

🔗 Lợi ích cho MSH: Hiệp định Thương mại tự do Ai Cập - Israel - Mỹ sẽ tạo điều kiện thuận lợi cho MSH tận dụng ưu đãi thuế suất bằng 0% khi xuất khẩu hàng dệt may sang Mỹ. Từ đó mở rộng thị phần và gia tăng lượng đơn hàng xuất khẩu vào thị trường chủ lực này.

(3) Chi phí vận chuyển giảm thiểu khi thời gian vận chuyển đường biển sang Châu Âu và Mỹ ngắn hơn

Nhờ vị trí gần kênh đào Suez và các tuyến hàng hải chính, quãng đường từ Ai Cập đến Mỹ ngắn hơn so với khoảng cách từ Việt Nam đến Mỹ. Thời gian vận chuyển từ Ai Cập đến bờ Đông Hoa Kỳ trung bình chỉ khoảng 12-14 ngày, bằng một nửa thời gian vận chuyển từ Việt Nam đến Mỹ.

👉 Trong bối cảnh Bangladesh-một quốc gia xuất khẩu may mặc lớn sang Mỹ và EU-đang đối mặt với bất ổn chính trị. Cùng với đó là cuộc chiến tranh thương mại Mỹ -Trung ngày càng căng thẳng, May Sông Hồng có thể tận dụng cơ hội này để gia tăng thị phần tại hai thị trường trên.

1. MSH là một trong những doanh nghiệp đầu ngành dệt may về quy mô, năng lực sản xuất và kim ngạch xuất khẩu.

MSH là một trong những doanh nghiệp dệt may hàng đầu Việt Nam về quy mô và năng lực sản xuất.

May Sông Hồng hiện sở hữu 7 nhà máy tập trung tại tỉnh Nam Định. Với công suất thiết kế thuộc top đầu ngành, đạt khoảng 102 triệu sản phẩm/năm (chưa bao gồm nhà máy Xuân Trường), MSH có thể đáp ứng được lượng đơn hàng lớn và thu hút nhiều khách hàng có tên tuổi.

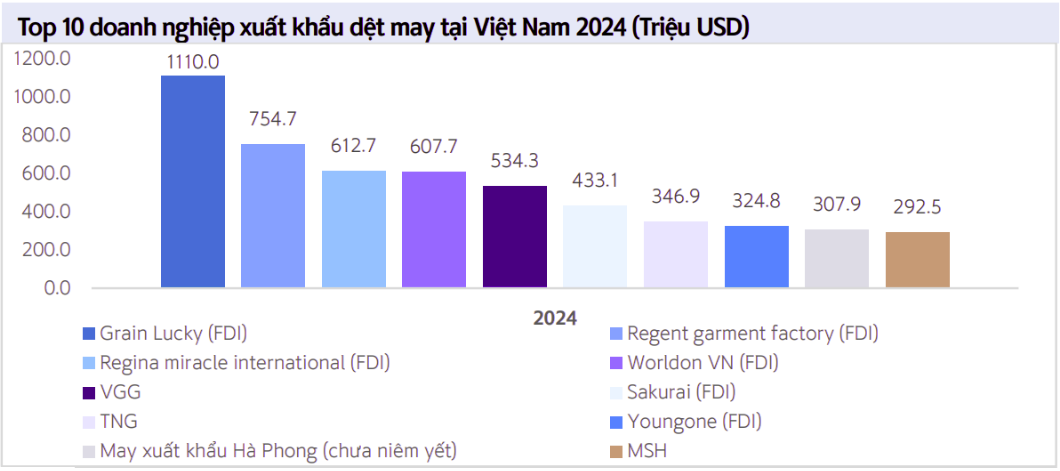

Ngoài ra, MSH còn nằm trong top những doanh nghiệp dệt may niêm yết có kim ngạch xuất khẩu lớn nhất Việt Nam

Tính đến năm 2024, với kim ngạch xuất khẩu gần 300 triệu USD/năm, MSH hiện nằm trong top 10 doanh nghiệp có giá trị xuất khẩu hàng may mặc lớn nhất Việt Nam (bao gồm cả các công ty FDI).

Với tiềm lực lớn về quy mô và năng lực sản xuất, MSH có khả năng duy trì được vị thế đầu ngành, đạt được sự tăng trưởng bền vững trong vòng 4 năm qua và cả trong tương lai.

2. Tập trung vào các đơn hàng FOB giúp nâng cao năng lực cạnh tranh, tạo giá trị gia tăng cao và mang lại biên lợi nhuận tốt.

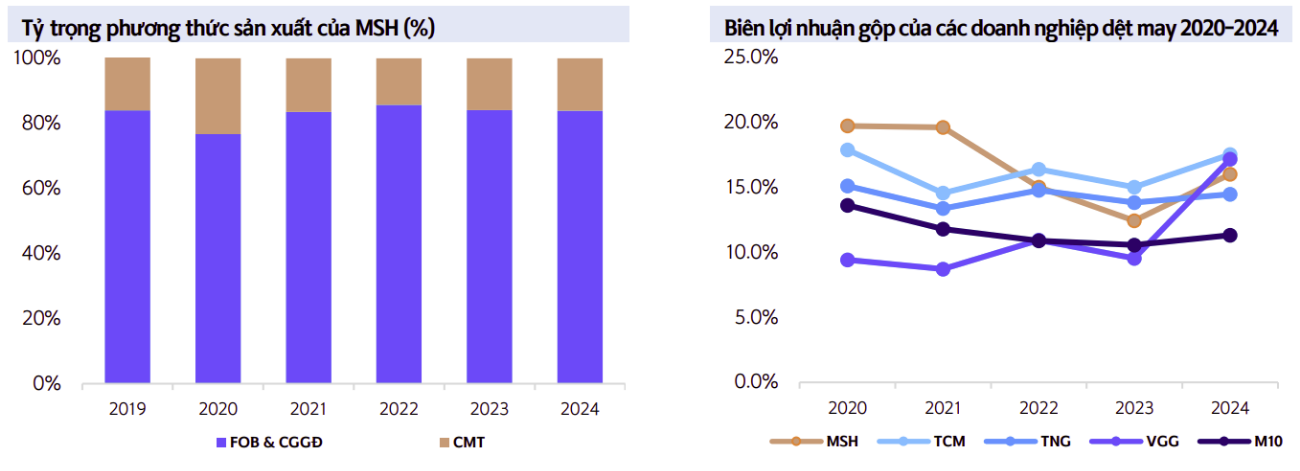

Tỷ trọng phương thức sản xuất FOB luôn được giữ ở mức cao giúp duy trì hiệu quả lợi nhuận.

Phương thức FOB (Free on Board) được đánh giá đem lại hiệu quả lợi nhuận tốt hơn phương thức gia công truyền thống CMT (Cut Make Trim) nhờ:

✓ Chủ động nguồn nguyên liệu giúp giảm chi phí trung gian, tối ưu chi phí sản xuất;

✓ Gia tăng khả năng đàm phán giá bán với khách hàng do định giá sản phẩm dựa trên chi phí thực tế, thay vì nhận mức giá cố định từ khách hàng như CMT;

✓ Quy trình sản xuất chặt chẽ hơn (từ nhập nguyên liệu đầu vào đến giao hàng đến cảng cho khách hàng) giúp tăng khả năng kiểm soát chất lượng sản phẩm và rút ngắn thời gian giao hàng.

Do đó, việc chú trọng phát triển và gia tăng tỷ trọng phương thức FOB thay vì CMT trong sản xuất suốt thời gian qua đã giúp biên lợi nhuận gộp của May Sông Hồng luôn duy trì trong khoảng 15-20%, cao hơn so với trung bình ngành (13.2%).

3. Cơ cấu tài chính lành mạnh với chính sách chi trả cổ tức đều đặn.

MSH là một trong những doanh nghiệp hàng đầu của ngành Dệt may với lịch sử chi trả cổ tức đều đặn ở mức cao. Với tỷ lệ nợ vay trên vốn chủ sở hữu duy trì ở mức dưới 1 và tỷ lệ chi trả cổ tức trung bình khoảng 61% LNST phân bổ cho cổ đông công ty mẹ trong 5 năm gần đây. Kỳ vọng doanh nghiệp tiếp tục duy trì mức cổ tức 50-60% tương tự giai đoạn 2020 -- 2024 trong 2025.

1. Tổng quan doanh nghiệp

CTCP May Sông Hồng (HOSE: MSH) được thành lập vào năm 1988 và được cổ phần hóa vào năm 2004 có trụ sở tại miền Bắc Việt Nam (với vốn điều lệ 12 tỷ VNĐ). MSH vận hành trên 20 xưởng sản xuất với 26 xưởng sản xuất tại tỉnh Nam Định có lợi thế về sân bay và cảng biển, công ty đã và đang trở thành đối tác tin cậy của rất nhiều thương hiệu thời trang nổi tiếng trên toàn thế giới như Columbia Sportswear, Tommy Hilfiger ,Haddad Brands (với các thương hiệu Nike, Converse, Levi's).

Sản phẩm chủ yếu: là trang phục thể thao; thời trang cho nam, nữ và trẻ em như áo khoác, áo thun, vest ... Ngoài ra, May Sông Hồng còn sở hữu một thương hiệu chăn ga gối đệm nội địa, chiếm khoảng 10% cơ cấu doanh thu.

Thị trường: MSH là doanh nghiệp xuất khẩu hàng may mặc chất lượng cao hàng đầu Việt Nam với giá trị xuất khẩu ước đạt trên 300 triệu USD/năm. Về thị trường xuất khẩu, hiện nay Mỹ là thị trường chủ lực của MSH, chiếm khoảng 90% doanh thu xuất khẩu với khách hàng chính là các thương hiệu thời trang lớn như Columbia Sportswear, Haddad Brands, G-III,... Nhật Bản, Hàn Quốc cũng là một trong những thị trường quan trọng của công ty với đối tác lớn nhất là tập đoàn dệt may hàng đầu Hàn Quốc SAE-A Trading.

Phương thức sản xuất: May Sông Hồng sản xuất theo hai phương thức chính là FOB*, CMT* với tỷ trọng lần lượt đạt 84% và 16% doanh thu năm 2024. Ngoài ra, MSH còn tự chủ hoàn toàn quá trình sản xuất chăn ga gối đệm (CGGĐ) từ khâu thiết kế, chọn vải, cắt may, hoàn thiện đến phân phối sản phẩm.

2. Cơ cấu tổ chức

MSH có cơ cấu cổ đông cô đặc, trong đó gia đình ông Bùi Đức Thịnh - Chủ tịch HĐQT nắm gần 43% vốn; đứng thứ hai là FPTS với 12.8% tỷ lệ sở hữu.

3. Cập nhật kết quả kinh doanh

Lũy kế cả năm 2024: MSH ghi nhận doanh thu thuần đạt 5.280 tỷ đồng (+16,3% svck), LNTT đạt 541 tỷ đồng (+76,5% svck) đạt 101,5% kế hoạch doanh thu và 146,2% kế hoạch LNTT năm 2024

Biên LN gộp của MSH tăng trưởng đáng kể so với các doanh nghiệp cùng ngành với mức tăng đứng thứ 2 (đứng sau GIL do mức tăng của GIL chủ yếu do nền thấp năm 2023) là +3,3 điểm phần trăm, đạt 15,7%.

Mặc dù trong năm 2024, công ty ghi nhận các khoản chi phí bán hàng & QLDN, chi phí tài chính tăng lần lượt +3,1% và +16,2% svck tuy nhiên hoạt động kinh doanh cốt lõi của MSH tăng vững mạnh khiến doanh nghiệp đem về LNST cổ đông công ty mẹ đạt 410 tỷ đồng tăng +67,6% svck.

Về cơ cấu doanh thu:

Mảng FOB: Ghi nhận tăng +16% svck, đạt 4.430 tỷ đồng. Biên LN gộp tăng trở lại sau 4 năm giảm điểm liên tiếp kể từ 2019, đạt 15%, tăng 1,1 điểm phần trăm svck.

Mảng CMT: Đạt 851 tỷ đồng (+17,8% svck), biên LN gộp tăng mạnh 15,1 điểm phần trăm lên mức 19,5%.

Trong Q2 2025, hoạt động kinh doanh của MSH có sự tăng trưởng đáng kể, nhờ đơn đặt hàng tăng lên. Doanh thu của công ty đạt 1,466.8 tỷ đồng (+10% CK). Lợi nhuận hoạt động Q2 và LNST của MSH lần lượt đạt 219.6 tỷ đồng (+96.2% CK) và 179.9 tỷ đồng (+96.4% CK). Trong quý, công ty liên kết Golden Avenue tiếp tục ghi nhận lỗ, ở mức 5.6 tỷ đồng, tương tự như quý trước. Chi phí quản lý và bán hàng tăng 18.3% CK lên 130.9 tỷ đồng

Trong 6T 2025, doanh thu và LNST của MSH lần lượt đạt 2,502.9 tỷ đồng (+18.9% CK) và 267.2 tỷ đồng (+91.6% CK). Biên lợi nhuận gộp tăng lên 21% (Q2 2024: 13.7%) và lợi nhuận gộp tăng mạnh lên 308.5 tỷ đồng (+69.2% CK).

Kỳ vọng biên lợi nhuận năm 2025 tiếp tục tăng trưởng 3-5% yoy do:

(1) Giá bông nguyên liệu Quý I/2025 đã giảm 26% yoy và dao động ổn định tại giá 60-70 USD/lbs. Dự báo giá bông vẫn tiếp tục đi ngang nhưng khó có thể tăng mạnh trở lại do

✓ Vụ mùa năm 2024/25 có dự trữ cuối kỳ được dự đoán sẽ tăng (+1,8 triệu kiện, từ 75,8 lên 77,6 triệu kiện), đạt mức cao kỷ lục kể từ năm 2019/20

✓ Trung Quốc áp thuế bổ sung 15% đối với bông nhập khẩu từ Hoa Kỳ.

(2) Chi phí vận tải giảm 42% so với mức trung bình năm 2024 và giảm 4% so với trung bình quý 1.

Mặc dù MSH xuất khẩu theo giá FOB nên không bị chịu chi phí vận chuyển nhưng lại nhập khẩu 20 - 30% nguyên liệu từ Trung Quốc, Hàn Quốc và các nước khác. Việc chi phí vận tải giảm sẽ giúp cho biên lợi nhuận của MSH có dư địa để tiếp tục nới rộng.

👉 Giá bông nguyên liệu chiếm 60% giá vốn hàng bán của MSH. Chính vì vậy, việc giá bông giảm mạnh kỳ vọng chỉ có thể tăng 8-10% biên lợi nhuận gộp của MSH . Cùng với việc chi phí vận tải được giảm, các đơn hàng FOB được gia tăng kỳ vọng biên lợi nhuận gộp trong năm 2025 sẽ tiếp tục tăng trưởng nhẹ 3-5% yoy.

⚠️ YẾU TỐ RỦI RO CẦN LƯU Ý

1. Nguy cơ bị áp mức thuế quan cao tới đối với hàng may mặc do hạn chế nguồn nguyên liệu nội địa

Tỷ lệ nội địa hóa của hàng may mặc Việt Nam ước tính ~45-50% thấp hơn đáng kể so với Trung Quốc (80-90%) và Ấn Độ (75-85%). Trong đó, phần lớn nguyên vật liệu (~60% chi phí sản xuất) phụ thuộc vào nhập khẩu do vải trong nước chỉ đáp ứng được khoảng 25% nhu cầu (theo Vitas).

Hiệp định thương mại USMCA (Mỹ-Mexico-Canada -- có hiệu lực từ năm 2020) quy định hàng dệt may xuất khẩu vào Mỹ phải đạt tỷ lệ giá trị gia tăng nội địa từ 35-45% mới được hưởng ưu đãi thuế. Hiệp định thương mại EVFTA và CPTPP áp dụng yêu cầu khắt khe, đòi hỏi sản phẩm từ các nước xuất khẩu sang EU, CPTPP phải có nguồn gốc xuất xứ từ sợi/vải trở đi mới đủ điều kiện hưởng thuế suất 0%.

Hiện nay, nguồn nguyên liệu vải may của MSH chủ yếu nhập từ Trung Quốc, chiếm ~40 - 60% chi phí sản xuất của MSH. Nếu Mỹ yêu cầu tỷ lệ nội địa hóa trên 60% để không bị coi là hàng trung chuyển, không chỉ MSH mà nhiều doanh nghiệp Việt Nam sẽ không đủ điều kiện và phải chịu 40% thuế xuất khẩu sang Mỹ. Điều này khiến mảng may mặc mất lợi thế so với Trung Quốc và Ấn Độ, nơi có chuỗi cung ứng hoàn chỉnh và khả năng tự chủ nguyên liệu cao hơn.

Chiến lược phát triển ngành dệt may Việt Nam tầm nhìn đến năm 2030 cũng đã đề ra mục tiêu nâng tỷ lệ nội địa hóa đạt 51-55% nhu cầu cho giai đoạn 2021-2025 và 56-60% nhu cầu cho giai đoạn 2026-2030. Kỳ vọng nỗ lực này sẽ tạo động lực giúp hình thành chuỗi liên kết sản xuất bền vững giữa các doanh nghiệp sợi-dệt-may trong nước và nâng cao sức cạnh tranh lâu dài của Việt Nam trên thị trường toàn cầu.

2. Rủi ro nhu cầu phục hồi chậm do nhu cầu suy yếu, lạm phát tại Mỹ tăng trở lại

Hiện nay, Mỹ - thị trường xuất khẩu chủ lực của MSH đang trải qua những biến động khó lường trong nhiệm kỳ 2.0 của tổng thống Trump. Việc liên tục đưa ra những chính sách áp thuế lên hàng hóa nhập khẩu vào Mỹ đối với các nước đối tác khiến nền kinh tế Mỹ chịu ảnh hưởng không ít.

Trong trường hợp kinh tế Mỹ biến động, nhu cầu nhập khẩu các mặt hàng không thiết yếu như hàng dệt may có thể sụt giảm và hồi phục không như kỳ vọng. Điều này sẽ tác động lớn đến lượng đơn hàng xuất khẩu của MSH

3. Rủi ro các đạo luật bổ sung về thời trang bền vững của EU (Thị trường xuất khẩu lớn thứ 2 của MSH) được công bố và thông qua kể từ tháng 3 năm 2025 trở đi.

Thị trường EU đang dần trở nên khắt khe hơn từ khi ESPR (Quy định về Thiết kế Sinh thái cho Sản phẩm Bền vững) bắt đầu có hiệu lực vào tháng 6-7/2024. Các luật phụ theo quy định của ESPR sẽ được công bố và thông qua kể từ tháng 3 năm 2025 trở đi. Việc này đặt ra thách thức cho các doanh nghiệp dệt may Việt Nam phải đảm bảo nhà máy sản xuất tuân thủ đúng quy định về bền vững, dự kiến tăng thêm 10% chi phí xây dựng nhà máy.

4. Rủi ro tỷ giá tăng - ảnh hưởng lớn đến các khoản vay bằng đồng USD của MSH

Hiện tại, MSH đang có khoản vay bằng USD để xây dựng nhà máy Xuân Trường II. Do đó, việc tỷ giá USD/VND có thể tăng trong ngắn hạn sẽ khiến MSH phải trả nợ nhiều hơn, ảnh hưởng đến lợi nhuận sau thuế của công ty.

5. Rủi ro khách hàng lớn mất khả năng thanh toán

Trong trường hợp khách hàng lớn phá sản hoặc mất khả năng thanh toán, MSH sẽ phải đối mặt với những rủi ro tiềm ẩn như mất vốn, suy giảm dòng tiền và ảnh hưởng trực tiếp đến lợi nhuận hoạt động của công ty. Trong quá khứ, MSH đã từng phải đối mặt với tình trạng này một lần khi vào tháng 7/2020, thương hiệu thời trang New York Company (vốn chiếm 13% tổng doanh thu năm 2019 của MSH) mất khả năng thanh toán do công ty mẹ phá sản. Điều này khiến dự phòng khoản phải thu khó đòi tăng lên và ảnh hưởng đến lợi nhuận sau thuế của May Sông Hồng tại thời điểm đó.

📈 KHUYẾN NGHỊ ĐẦU TƯ

1. Xu hướng 1 - 2 năm tới: TÍCH CỰC

Thị trường Mỹ sụt giảm ngắn hạn...

Kim ngạch xuất khẩu may mặc của Việt Nam trong trong 2 quý còn lại năm 2025 có thể giảm nhẹ do:

(1) đã được giao sớm trong 1H2025 và ảnh hưởng thuế quan làm tăng giá xuất khẩu.

(2) Nhu cầu tại các thị trường khác tăng trưởng chậm lại do hiệu ứng lan tỏa của thuế quan tại Mỹ, gia tăng lo ngại về khả năng tiêu dùng trong nửa cuối năm 2025.

nhưng duy trì lợi thế cạnh tranh dài hạn.

Triển vọng mảng may mặc của Việt Nam kỳ vọng tích cực hơn trong dài hạn do Việt Nam có khả năng gia tăng thị phần tại thị trường chủ lực là Mỹ, bù đắp ảnh hưởng tiêu cực của tiêu dùng tại thị trường này

2. Giá mục tiêu năm 2025: 44.313 đ/cp

Cập nhật KQKD 6T/2025:

MSH đã đạt kết quả kinh doanh ấn tượng trong 6T/2025 với doanh thu đạt 2.503 tỷ (+19% svck) và lợi nhuận sau thuế đạt 267 tỷ (+92% svck), đạt 45,51% kế hoạch doanh thu và 55,66% kế hoạch lợi nhuận.

Dự báo KQKD 2025:

Kịch bản 1: Thận trọng - vận hành nhà máy Xuân Trường vào năm 2026.

Ước tính doanh thu và lợi nhuận sau thuế (LNST) năm 2025F của MSH đạt kế hoạch thì giá mục tiêu cuối năm 2025 của doanh nghiệp đạt 37.250 đ/cp và năm 2026F là 45.338 đ/cp

Kịch bản 2: Tích cực - vận hành trong năm 2025.

Ước tính doanh thu và lợi nhuận sau thuế (LNST) năm 2025F của MSH tăng trưởng lần lượt 16% và 35% tương đương giá mục tiêu cuối năm 2025F của doanh nghiệp đạt 44.313 đ/cp và năm 2026F là 51.502đ/cp

Phương pháp định giá:

Giá mục tiêu được định giá bằng kết hợp 2 phương pháp định giá P/E và P/B với tỷ trọng lần lượt là 70% và 30%. Mức P/E và P/B là mức dự phóng tăng cho năm 2025 so với mức trung bình 3 năm P/E và P/B là 8.x và 1.8x.

Giá mục tiêu 2025

44.313 đ/cp