KHUYẾN NGHỊ

Giá hiện tại lấy theo giá đóng cửa ngày 20/11/2025.

Khuyến nghị TRUNG LẬP đối với KSB và theo dõi thêm để đánh giá lại khi cần thiết. Mặc dù triển vọng lợi nhuận dự báo sẽ phục hồi từ nền thấp trong các năm tới nhờ nhu cầu xây dựng hạ tầng gia tăng, các mỏ mới vào hoạt động giúp tăng sản lượng và những dự án khu công nghiệp (KCN) mở rộng sẽ đóng góp lợi nhuận trong trung hạn. Tuy nhiên, nhiều rủi ro trọng yếu vẫn tồn tại chưa được giải quyết đòi hỏi nhà đầu tư cần có tầm nhìn thận trọng và chuẩn bị cho biến động ngắn hạn nếu đầu tư vào KSB.

ĐIỂM NHẤN ĐẦU TƯ

(1) Nhu cầu vật liệu xây dựng được thúc đẩy mạnh mẽ bởi đầu tư công

Việt Nam đang ở trong chu kỳ đầu tư công quy mô lớn, dự kiến tạo ra nhu cầu tiêu thụ đá xây dựng tăng mạnh. Với vị trí địa lý thuận lợi và các mỏ khai thác nằm trong bán kính cung ứng hợp lý, KSB được xem là một trong những doanh nghiệp hưởng lợi trực tiếp và rõ nét từ chu kỳ này.

(2) Công suất khai thác được khôi phục nhờ các mỏ mới đi vào hoạt động

Sau giai đoạn sụt giảm sản lượng do đóng cửa mỏ Tân Đông Hiệp năm 2019, KSB đang từng bước khôi phục năng lực khai thác thông qua việc đưa mỏ Tam Lập 3 vào vận hành từ đầu năm 2025. Bên cạnh đó, các mỏ Tân Mỹ và Thiện Tân 7 vẫn còn thời hạn khai thác dài (đến 2029 và 2035), đảm bảo nguồn cung ổn định.

(3) Mảng khu công nghiệp (KCN) mở ra dư địa tăng trưởng trung và dài hạn

Bên cạnh mảng khai khoáng, KSB còn sở hữu quỹ đất công nghiệp đáng kể với KCN Đất Cuốc (giai đoạn 2 mở rộng) và KCN Hoa Lư. Việc các dự án này được triển khai trong 2025-2027 sẽ giúp đa dạng hóa nguồn thu và gia tăng biên lợi nhuận hợp nhất của công ty.

(4) Cải thiện cấu trúc tài chính và giảm rủi ro đòn bẩy

KSB dự kiến phát hành 114,4 triệu cổ phiếu mới (tỷ lệ 1:1) trong năm 2025 để huy động khoảng 1.144 tỷ đồng, nếu thành công sẽ giúp doanh nghiệp giảm nợ và chi phí lãi vay, cơ cấu lại bảng cân đối.

TỔNG QUAN DOANH NGHIỆP

CTCP Khoáng sản và Xây dựng Bình Dương (KSB) là một trong những công ty khai thác khoáng sản (đá xây dựng, cao lanh, đất sét) lớn khu vực phía Nam. Thành lập từ năm 1988 và cổ phần hóa năm 2006, KSB từng thuộc sở hữu nhà nước trước khi Tổng công ty SCIC thoái vốn năm 2016, trở thành doanh nghiệp ngoài nhà nước.

Cơ cấu cổ đông

Hiện nay, cổ đông lớn nhất của KSB là CTCP DRH Holdings (21.16% cổ phần), và ông Phan Tấn Đạt là Chủ tịch HĐQT KSB cũng đồng thời là Chủ tịch của DRH.

Đôi nét về DRH Holdings, doanh nghiệp này hoạt động trong lĩnh vực bất động sản và đầu tư tài chính, tuy nhiên tình hình kinh doanh những năm gần đây gặp nhiều khó khăn. Năm 2024, DRH ghi nhận lỗ ròng gần 197 tỷ đồng, lỗ lũy kế đến quý III/2025 lên đến hơn -130 tỷ. Trong khi đó, tổng tài sản khoảng 3.948 tỷ đồng với cơ cấu nợ ngắn hạn chiếm gần 99% tổng nợ phải trả. Hiện tại, DRH đang thuộc diện kiểm soát là có thể hủy niêm yết bắt buộc.

Việc DRH Holdings là cổ đông lớn của KSB và ông Phan Tấn Đạt đồng thời giữ vị trí Chủ tịch tại cả hai doanh nghiệp có thể làm phát sinh rủi ro xung đột lợi ích và quản trị thiếu độc lập. Trong bối cảnh DRH đang đối mặt với lỗ lũy kế và áp lực thanh khoản lớn, chúng ta cần thận trọng theo dõi các giao dịch nội bộ, hoạt động hợp tác tài chính, và định hướng sử dụng nguồn lực của KSB nhằm tránh trường hợp công ty bị chi phối phục vụ cho mục tiêu tái cấu trúc của cổ đông lớn và cụ thể là DRH.

Mô hình kinh doanh

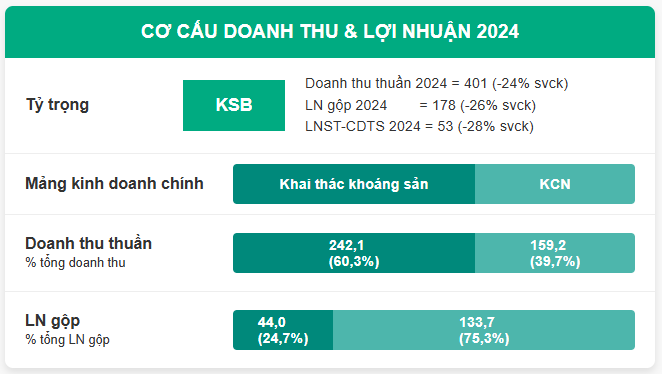

KSB hoạt động chính trong hai mảng: (1) Khai thác & chế biến khoáng sản và (2) Bất động sản KCN. Mảng khoáng sản tập trung vào đá xây dựng, với các mỏ chủ lực nằm tại Bình Dương, Đồng Nai và Bình Phước.

Trong giai đoạn 2018-2022, mỏ đá đóng góp bình quân 60% doanh thu và 40% lợi nhuận gộp hợp nhất mỗi năm. Mảng KCN (dự án KCN Đất Cuốc tại Bắc Tân Uyên, Bình Dương) đóng góp 40% doanh thu nhưng tới 60% lợi nhuận gộp nhờ biên lợi nhuận cao.

Tính đến cuối 2024, KSB đạt doanh thu thuần 401 tỷ và lãi ròng 53 tỷ, vốn hóa thị trường khoảng 2.100 tỷ VND. Trong năm này, khai thác khoáng sản chỉ chiếm 25% cơ cấu lợi nhuận và 75% còn lại thuộc về mảng KCN.

Điểm mấu chốt trong mô hình kinh doanh của KSB và các doanh nghiệp đá xây dựng nói chung, đó là doanh nghiệp không thể gia tăng sản lượng đầu ra kịp thời khi nhu cầu đang tăng cao, được thúc đẩy bởi việc chính phủ gia tăng giải ngân đầu tư công.

LỢI NHUẬN SỤT GIẢM 5 NĂM LIÊN TỤC

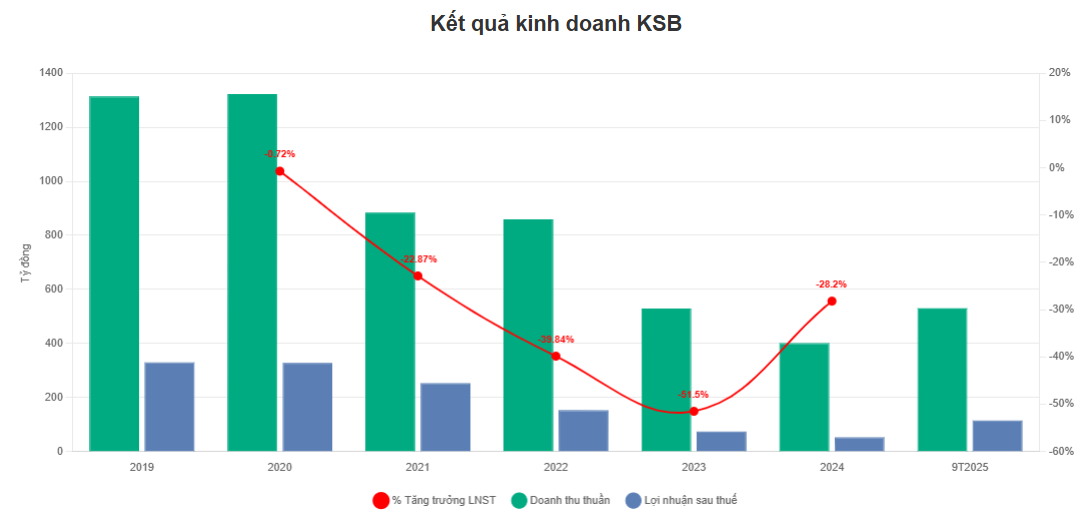

KSB ghi nhận lợi nhuận suy giảm 5 năm liên tiếp từ 2019 đến 2024. Lợi nhuận ròng của công ty giảm mạnh đặc biệt từ sau khi mỏ đá lớn nhất Tân Đông Hiệp đóng cửa vào 31/12/2019.

Việc mỏ đá chủ lực Tân Đông Hiệp hết hạn khai thác từ năm 2019 là một bước ngoặt tiêu cực của KSB. Mỏ này từng chiếm hơn 50% sản lượng, có vị trí gần trung tâm Bình Dương và mang lại biên lợi nhuận cao. Sau khi đóng cửa, KSB gặp nhiều khó khăn trong việc duy trì sản lượng, khiến doanh thu và lợi nhuận sụt giảm liên tục từ 2019 đến 2024, bất chấp bối cảnh đầu tư công tăng mạnh trên cả nước.

Bên cạnh đó, các yếu tố khác từ bên ngoài cũng đã góp phần khiến lợi nhuận đi xuống liên tục:

Nhu cầu thị trường xây dựng suy yếu

Từ 2020-2022, đại dịch COVID-19 và giá vật liệu xây dựng biến động mạnh đã làm đình trệ nhiều công trình xây dựng. Hàng loạt dự án hạ tầng giao thông trọng điểm phía Nam bị chậm tiến độ.

Sang 2022-2023, thị trường bất động sản dân dụng bước vào giai đoạn suy thoái sau Q2/2022 do việc thắt chặt phát hành trái phiếu và lãi suất tăng cao, nhiều chủ đầu tư lớn gặp khó khăn. Nhu cầu tiêu thụ đá xây dựng vì thế sụt giảm mạnh, ảnh hưởng trực tiếp đến doanh thu mỏ đá của KSB.

Gián đoạn và hạn chế trong khai thác mỏ

Ngoài mỏ Tân Đông Hiệp đã đóng, KSB gặp vướng mắc pháp lý tại các mỏ hiện hữu. Mỏ Phước Vĩnh hết hạn khai thác đầu 2023, buộc công ty phải tạm dừng khai thác và chờ gia hạn đến 2025 (đồng thời xin phép hạ sâu mức khai thác từ -20m xuống -70m để tăng trữ lượng).

Việc chậm cấp phép và gia hạn các mỏ đá là tình trạng chung của ngành và KSB không là ngoại lệ, khiến công ty không thể kịp thời bổ sung công suất để tận dụng nhu cầu thị trường khi có cơ hội. Thực tế, trữ lượng thương phẩm còn lại tại KSB giai đoạn 2020-2024 rất hạn chế, mỏ mới chưa đi vào hoạt động khiến sản lượng tiêu thụ đá giảm sút liên tục.

Chi phí tài chính tăng cao

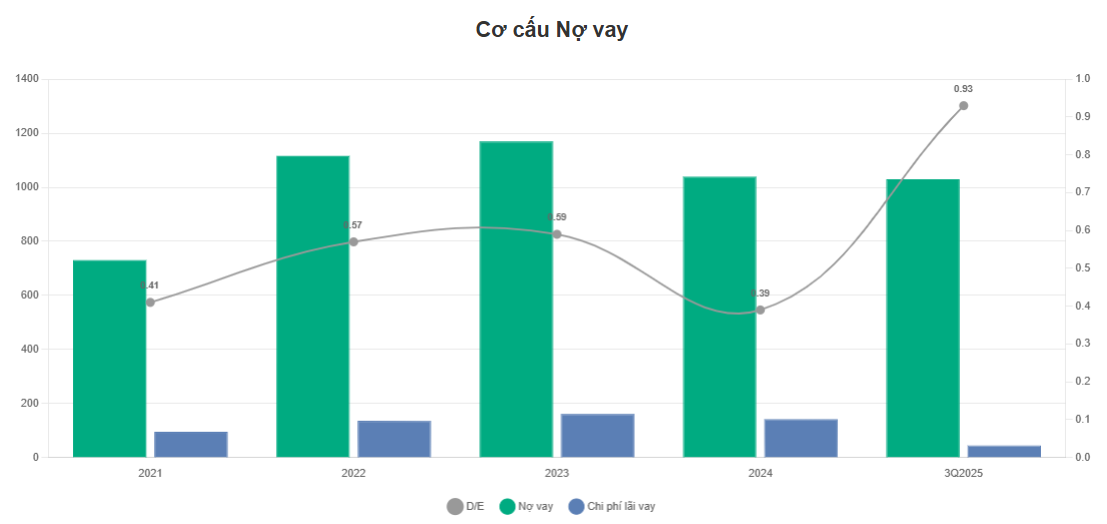

Để bù đắp dòng tiền thiếu hụt cho dự án KCN và đầu tư mỏ mới, KSB đã tăng vay nợ ngân hàng và phát hành trái phiếu đáng kể trong giai đoạn 2021-2023. Lãi suất thị trường lên cao trong giai đoạn này khiến chi phí lãi vay của KSB leo thang, chiếm phần lớn lợi nhuận hoạt động.

Hệ quả là biên lợi nhuận ròng thu hẹp còn về 13,2% năm 2024, giảm từ mức 17,7% năm 2022. Tổng nợ vay đến 9T2025 với hơn 1.000 tỷ, tỷ lệ nợ trên VCSH (D/E) đang ở mức cao với 0.93 lần.

Với những lý do kể trên, lợi nhuận sau thuế của KSB đã giảm liên tục nhiều năm liền (2019-2024), từ mức 252 tỷ năm 2019 xuống chỉ còn 53 tỷ năm 2024. Công ty cũng thường không hoàn thành kế hoạch kinh doanh: giai đoạn 2021-2024, KSB chỉ đạt trung bình 63% mục tiêu lợi nhuận năm do đặt kế hoạch tham vọng nhưng thực tế kém khả quan.

CÁC KHOẢN PHẢI THU LÀ ĐIỂM CẦN

LƯU TÂM

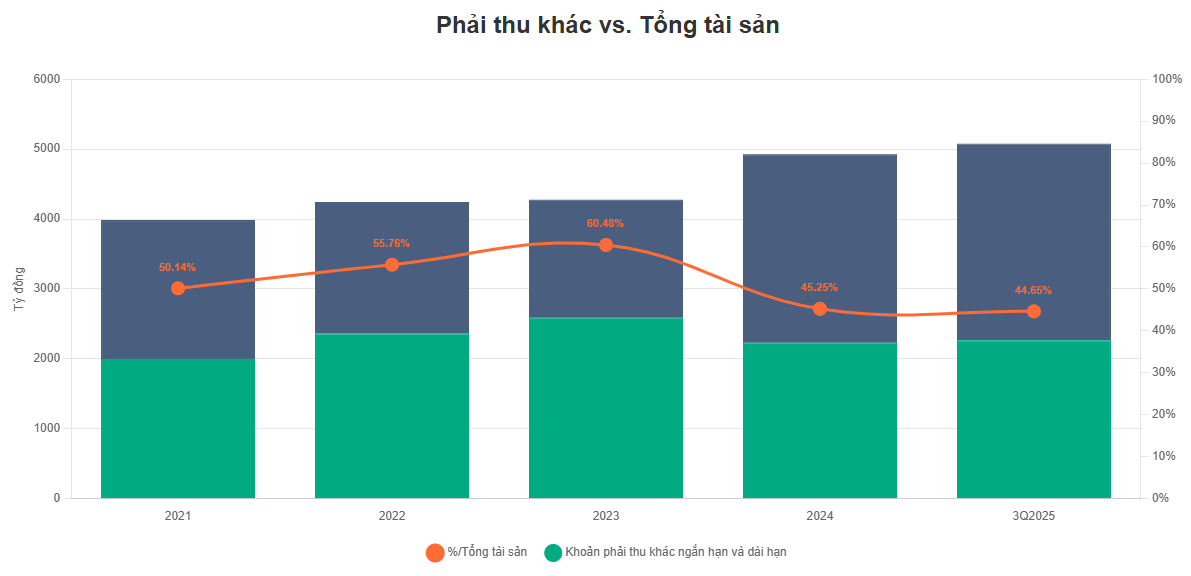

Trong giai đoạn 2021 đến quý III/2025, khoản phải thu khác ngắn hạn và dài hạn của KSB liên tục duy trì ở mức rất cao, dao động trong vùng 45%-60% tổng tài sản. Mặc dù tổng tài sản của KSB có sự gia tăng qua các năm, nhưng phải thu khác vẫn chiếm một tỷ trọng rất lớn, cho thấy khoản mục này không phải phát sinh ngẫu nhiên mà là xu hướng kéo dài nhiều năm.

Việc có gần một nửa tài sản nằm ở khoản "phải thu khác" - vốn thường bao gồm hợp tác đầu tư, đặt cọc, tạm ứng, chuyển nhượng, phải thu nội bộ - là tín hiệu đáng lo ngại về tính thanh khoản và chất lượng tài sản của doanh nghiệp.

Các khoản phải thu này ngoài phải thu khác dài hạn từ việc đề bù giải phóng mặt bằng chủ yếu cho KCN Đất Cuốc mở rộng mà KSB đang phát triển. Hiện tại trung bình hơn 50% phải thu khác ngắn hạn tập trung ở các hợp đồng hợp tác đầu tư, cụ thể là hợp tác đầu tư chứng khoán và bất động sản.

Tính đến 9 tháng đầu năm 2025, quy mô các khoản phải thu từ hợp đồng hợp tác đầu tư của KSB đã lên tới gần 900 tỷ đồng - tương đương khoảng 1,7 lần doanh thu thuần và gấp 7,8 lần lợi nhuận sau thuế lũy kế. Đây là khoản mục có tính chất biến động, khó đánh giá và thiếu minh bạch về thời điểm thu hồi. Phụ thuộc lớn vào diễn biến thị trường bất động sản và chứng khoán.

Do đó, khoản mục này tiềm ẩn rủi ro trọng yếu trong cơ cấu tài sản, đặc biệt nếu xảy ra chậm thu hồi, tranh chấp pháp lý hoặc suy giảm giá trị hợp tác đầu tư sẽ tác động mạnh lên lợi nhuận. Chứng minh cho điều đó, hiện tại KSB cũng đã ghi nhận gần 120 tỷ nợ quá hạn (gấp 2.2 lần LNST năm 2024) ước tính chỉ thu hồi chưa đến 30%.

TRIỂN VỌNG KINH DOANH

KSB hiện tại đang có khá nhiều vấn đề rủi ro về BCTC nhưng không thể phủ nhận rằng, doanh nghiệp đang ở giai đoạn bước ngoặt, khi mà chu kỳ ngành đang ủng hộ và những thay đổi về nền tảng của doanh nghiệp đã tích cực hơn.

Trong giai đoạn 2025-2027, KSB có triển vọng phục hồi đáng kể trên cả hai mảng kinh doanh chính và doanh thu, lợi nhuận dự kiến tăng trưởng trở lại. Yếu tố dẫn dắt là chu kỳ đầu tư công bùng nổ và danh mục tài sản sẵn có của công ty được khai thác hiệu quả hơn.

Đầu tư công tiếp tục là điểm sáng

Chính phủ đang đẩy mạnh giải ngân vốn đầu tư công, với hàng loạt dự án hạ tầng quy mô lớn tại phía Nam đã và đang triển khai đồng loạt:

- Sân bay Long Thành (giai đoạn 1) khởi công xây dựng nhà ga từ 8/2023, dự kiến hoàn thành 2026 và cần khoảng 18 triệu m³ đá xây dựng;

- Đường Vành đai 3 TP.HCM cũng khởi công giữa 2023, hoàn thành 2026 với nhu cầu 4,4 triệu m³ đá.

Bên cạnh đó là các dự án cao tốc trọng điểm kết nối Đồng bằng sông Cửu Long (cao tốc Châu Đốc - Cần Thơ - Sóc Trăng, Mỹ An - Cao Lãnh, Hậu Giang - Cà Mau… hoàn thành 2025-2027) sẽ tiêu thụ lượng đá khổng lồ trong vài năm tới.

Tính đến 9 tháng 2025, chính phủ chỉ mới giải ngân được hơn 440 nghìn tỷ, mặc dù có tăng so với cùng kỳ 2024 về số tuyệt đối nhưng vẫn chỉ mới đạt 55% so với mục tiêu năm nay. Với mục tiêu hoàn thành 100% kế hoạch giải ngân, hiện tại vẫn còn lên đến 45% kế hoạch năm cần được hoàn thành trong quý còn lại của 2025. Đây tiếp tục sẽ là động lực rất lớn để thúc đẩy các doanh nghiệp trong ngành khi nhu cầu tăng lên.

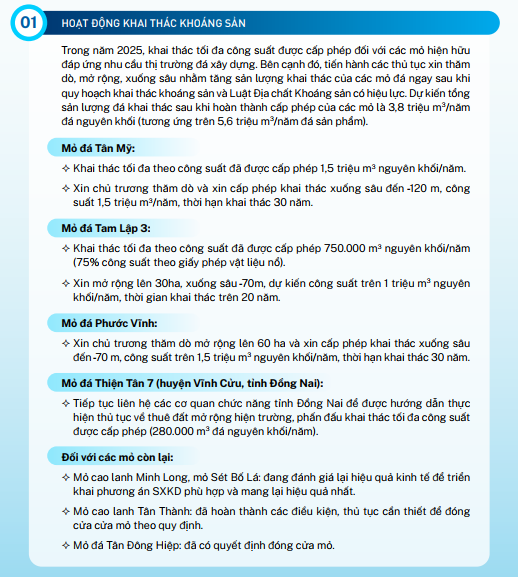

Với lợi thế địa lý và công suất hiện có, KSB nằm trong số những nhà cung cấp đá được ưu tiên cho các đại công trình (nhờ tiết kiệm chi phí vận chuyển). Do đó, kỳ vọng sản lượng tiêu thụ đá của KSB sẽ phục hồi mạnh. Riêng năm 2025, sản lượng đá có thể tăng 45% so với 2024, đạt khoảng 2,9-3,0 triệu m³ nhờ đóng góp từ mỏ Tân Mỹ và đặc biệt là mỏ Tam Lập mới khai thác từ đầu 2025. Bên cạnh đó, giá bán đá xây dựng cũng tăng do nhu cầu cao và nguồn cung hạn chế, giúp cải thiện biên lợi nhuận gộp.

Thị trường BĐS dần ấm lại

Bên cạnh động lực đầu tư công, lĩnh vực xây dựng dân dụng dự kiến cũng hồi phục từ 2024 trở đi. Sau giai đoạn "đóng băng" 2022-2023, Chính phủ đã thực thi nhiều biện pháp tháo gỡ pháp lý dự án và giảm lãi suất cho vay, hỗ trợ các chủ đầu tư bất động sản.

Theo báo cáo của Savills về thị trường bất động sản quý III/2025, tại TPHCM, các phân khúc chủ chốt đều ghi nhận tín hiệu phục hồi. Thị trường căn hộ đạt 5.200 căn sơ cấp, tỷ lệ hấp thụ 51%, trong khi phân khúc nhà thấp tầng cải thiện thanh khoản nhờ mức giá hợp lý và hạ tầng trọng điểm như Vành đai 3, cao tốc Bến Lức - Long Thành.

Lĩnh vực xây dựng dân dụng (nhà ở, khu đô thị) phục hồi sẽ kéo theo nhu cầu vật liệu xây dựng, trong đó có đá xây dựng. Mặc dù mức độ phục hồi có thể vừa phải, đây vẫn là yếu tố bổ trợ tích cực cho KSB trong trung hạn, giúp đa dạng thêm đầu ra ngoài mảng hạ tầng công.

Năng lực khai thác của KSB được tăng cường

Như cập nhật ở phần trước, điểm mấu chốt của KSB đó là doanh nghiệp không thể gia tăng sản lượng đầu ra thời gian qua, mặc dù chính phủ thúc đẩy giải ngân đầu tư công và doanh nghiệp hưởng lợi từ vị trí các mỏ ở gần dự án lớn. Đến nay yếu tố này đã được cải thiện, cụ thể:

- KSB đã đưa mỏ mới Tam Lập 3 vào khai thác từ tháng 1/2025. Mỏ này dự kiến vận hành 75% công suất năm đầu, đóng góp khoảng 1,1 triệu m³ đá (tương đương gần 40% tổng sản lượng dự phóng 2025).

- Duy trì các mỏ hiện hữu: mỏ Phước Vĩnh nhiều khả năng được gia hạn, cho phép công ty tiếp tục khai thác phần trữ lượng còn lại và tận dụng cơ sở hạ tầng sẵn có.

- Ngoài ra, hai mỏ chủ lực Tân Mỹ và Thiện Tân 7 vẫn còn thời hạn khai thác dài (đến 2029 và 2035) với trữ lượng dồi dào, đảm bảo nguồn cung ổn định.

Như vậy, trong giai đoạn 2025-2027, công suất khai thác đá của KSB sẽ tăng đáng kể so với giai đoạn trước, đủ khả năng đáp ứng các đơn hàng lớn từ dự án hạ tầng. Nếu được cấp phép mỏ Tam Lập (20ha) bổ sung, thì năng lực khai thác còn được củng cố hơn nữa, giúp kéo dài chu kỳ tăng trưởng.

Triển vọng mở rộng khu công nghiệp

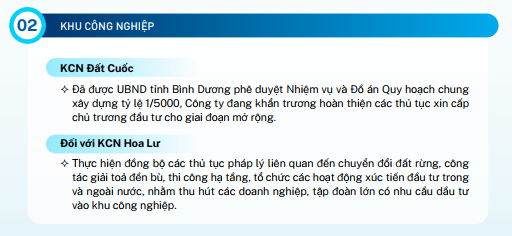

Mảng KCN của KSB được dự báo sẽ sôi động hơn từ 2025 trở đi. Tại KCN Đất Cuốc, sau nhiều năm vướng mắc, công tác đền bù giải phóng mặt bằng đã dần hoàn tất. Công ty cho biết sẽ ghi nhận khoảng 5ha diện tích cho thuê mới trong 2025 từ phần đất còn lại giai đoạn 1. Đáng chú ý, giai đoạn 2 (mở rộng) của Đất Cuốc (310ha) đã được phê duyệt chủ trương đầu tư vào tháng 4/2025 với tổng vốn đầu tư 4.212 tỷ đồng.

- Dự kiến từ 2026, KSB có thể bắt đầu triển khai xây dựng hạ tầng và chào thuê đất KCN Đất Cuốc mở rộng. Với vị trí đắc địa tại Bắc Tân Uyên và mức giá thuê cạnh tranh hơn so với các KCN lân cận.

- Dự án KCN Hoa Lư (Bình Phước) mà KSB mới tiếp quản có quy mô dự kiến khoảng 348 hecta đất công nghiệp. KCN này có lợi thế vị trí chiến lược gần biên giới Campuchia và chi phí đất rẻ, hứa hẹn trở thành động lực tăng trưởng mới cho KSB trong trung hạn. Ban lãnh đạo KSB kỳ vọng Hoa Lư sẽ bắt đầu đóng góp từ 2026-2027.

Như vậy giai đoạn 2025-2027, mảng KCN của KSB sẽ chuyển biến tích cực hơn và đóng góp vào tăng trưởng: giai đoạn 1 Đất Cuốc gần hoàn thành cho thuê, bắt đầu khai thác giai đoạn 2 và khởi động dự án Hoa Lư. Mặc dù đóng góp ngay năm 2025 còn hạn chế, từ 2026 trở đi doanh thu KCN có thể tăng tốc và trở thành trụ cột lợi nhuận mới, bù đắp cho phần suy giảm giai đoạn trước.

TÌNH HÌNH TÀI CHÍNH

Bức tranh tài chính của KSB thể hiện cơ cấu vốn đòn bẩy cao nhưng đang được cải thiện dần, cùng với đó là thách thức về dòng tiền ngắn hạn, hiệu suất và chất lượng tài sản.

Cơ cấu vốn và nợ vay

Tại ngày 31/12/2024, tổng tài sản của KSB đạt 4.927 tỷ VND, tăng 15,2% so với 2023 nhờ tăng tài sản dài hạn (mua dự án Hoa Lư). Nợ phải trả chiếm 46% tổng nguồn vốn, ở mức 2.277 tỷ VND, gần tương đương vốn chủ sở hữu 2.651 tỷ.

Đến Q3/2025, nợ vay của KSB vẫn duy trì ở mức hơn 1.100 tỷ đồng, với tỷ lệ D/E 0,93 lần cho thấy KSB dùng đòn bẩy khá cao. Trong đó nợ vay ngắn hạn duy trì ở mức trung bình 60% tổng dư nợ trong 5 năm qua, tuy nhiên điểm tích cực là tỷ lệ này đang có xu hướng giảm dần trong các năm gần đây.

Chi phí lãi vay hơn 140 tỷ trong 2024 và tiếp tục neo ở mức hiện tại trong 2025, tỷ lệ bao phủ lãi vay 1.4 lần 2024 cho thấy doanh nghiệp vẫn tạo ra dư dòng tiền để có thể trả lãi. Điểm tiêu cực là mức 1.4 lần này chưa đủ cao và đang có xu hướng giảm trong những năm qua. Đây sẽ là rủi ro lớn cho KSB nếu doanh nghiệp không kịp thời tái cơ cấu, khi mà có những biến động bất lợi về lãi suất sẽ bào mòn lợi nhuận và ảnh hưởng đến thanh khoản của doanh nghiệp.

Dòng tiền và thanh khoản

Giai đoạn 2022-2024, KSB gặp khó khăn về dòng tiền hoạt động do lợi nhuận giảm và vốn bị "kẹt" ở các khoản phải thu. Tại cuối 2024, tiền mặt và tương đương tiền của KSB chỉ còn 15,8 tỷ (giảm mạnh từ 103,7 tỷ đầu năm).

Các khoản phải thu khác ngắn hạn và dài hạn của KSB liên tục duy trì ở mức rất cao, dao động trong vùng 45%-60% tổng tài sản, như đề cập ở phần trước thì đây là rủi ro và cũng là điểm mà chúng ta cần phải chú ý. Đây rõ ràng là tín hiệu đáng lo ngại về tính thanh khoản và chất lượng tài sản của doanh nghiệp.

Trong trung hạn, khi những khoản phải thu dài hạn được thu về (ví dụ thu tiền thuê KCN Đất Cuốc giai đoạn 1 còn lại) và hoạt động kinh doanh cải thiện, dòng tiền hoạt động sẽ chuyển biến tích cực hơn. Đặc biệt, nếu KSB huy động thành công vốn mới 2025, lượng tiền 1.144 tỷ thu về sẽ giúp giải tỏa áp lực thanh khoản, cho phép công ty trả bớt nợ vay và có vốn đối ứng triển khai KCN mới.

Khả năng sinh lời và chất lượng tài sản

- ROE của KSB giảm mạnh từ 15% (2019) xuống chỉ còn 3% năm 2023 và 2,3% năm 2024 - mức rất thấp so với trung bình ngành 12-13%.

- ROA năm 2024 cũng chỉ đạt 1,7%, phản ánh tài sản kém hiệu quả do nhiều tài sản không sinh lợi. Phần lớn sụt giảm ROE đến từ lợi nhuận ròng thu hẹp.

Tóm lại, sức khỏe tài chính của KSB hiện ở mức trung bình thấp, tuy nhiên vẫn có dư địa để cải thiện. Điểm tích cực là công ty đã đưa ra các giải pháp (tăng vốn, cơ cấu nợ), dòng tiền mang lại từ đó cũng tăng lên khi các KCN mới đi vào hoạt động cùng sự trở lại của mảng VLXD.

Tuy nhiên, trong ngắn hạn khi đòn bẩy tài chỉnh đang ở mức cao, trong khi KSB cần thêm tiền để tài trợ cho việc mở rộng của mình. Điều này sẽ tiếp tục gây áp lực lên cấu trúc vốn của doanh nghiệp. Cuối cùng, nhà đầu tư cần theo dõi khả năng thu hồi khoản phải thu của KSB. Đây là yếu tố quan trọng và then chốt quyết định tính bền vững và chất lượng tài sản của doanh nghiệp.

RỦI RO

- Rủi ro chậm giải ngân đầu tư công

Việc thi công các dự án hạ tầng quy mô lớn có thể tiếp tục bị trì hoãn nếu thủ tục hành chính kéo dài hoặc ngân sách phân bổ chậm. - Rủi ro gia hạn/cấp phép mỏ không thành công

Nếu mỏ Phước Vĩnh không được gia hạn tiếp sau 2025, công ty sẽ bớt đi một nguồn nguyên liệu để khai thác đúng lúc nhu cầu tăng cao, bỏ lỡ cơ hội thị trường. - Rủi ro về thu hồi các khoản phải thu khác

Lượng khoản phải thu chiếm quá lớn làm giảm chất lượng tài sản của KSB và ảnh hưởng lớn lên lợi nhuận nếu có các yếu tố bất lợi về thu hồi khoản mục này.

MIỄN TRỪ TRÁCH NHIỆM

Báo cáo này chỉ nhằm mục đích tham khảo thông tin, không phải tư vấn đầu tư cá nhân. Mọi số liệu và dự báo được tổng hợp từ nguồn tin được đánh giá uy tín nhưng không bảo đảm tính chính xác tuyệt đối. Giá cổ phiếu dao động theo thị trường, mục tiêu giá và ước tính lợi nhuận chỉ mang tính chất tham khảo, không đảm bảo kết quả thực tế. Trước khi đầu tư, nhà đầu tư vui lòng tự mình nghiên cứu độc lập và/hoặc tham vấn ý kiến của chúng tôi. Chuyên gia phân tích có thể đang nắm giữ hoặc giao dịch cổ phiếu đang phân tích. Báo cáo này thuộc bản quyền của chúng tôi.

📊 Đánh giá bài viết & Chuyên gia