Luận điểm đầu tư

Triển vọng ngành thép

🚀 Chu kỳ tăng trưởng mới: Ngành thép Việt Nam đang bước vào một chu kỳ tăng trưởng mới với động lực chính là sự hồi phục mạnh mẽ của thị trường trong nước. Các dự án đầu tư công quy mô lớn, đặc biệt là các dự án hạ tầng giao thông như đường cao tốc, sân bay, tạo ra một nhu cầu thép xây dựng lớn. Cùng với đó, thị trường bất động sản được kỳ vọng sẽ phục hồi sau giai đoạn trầm lắng, thúc đẩy nhu cầu về thép trong xây dựng dân dụng và thương mại. Những yếu tố này sẽ giúp các doanh nghiệp thép trong nước duy trì tốc độ tăng trưởng ổn định, bù đắp cho những khó khăn ở thị trường xuất khẩu.

🌍 Thách thức toàn cầu: Tình trạng dư cung thép toàn cầu tiếp tục là một vấn đề nghiêm trọng, đặc biệt khi Trung Quốc đẩy mạnh xuất khẩu thép giá rẻ do nhu cầu nội địa giảm. Điều này không chỉ gây áp lực lên giá thép trên thị trường quốc tế mà còn đe dọa trực tiếp đến thị trường trong nước Việt Nam. Để bảo vệ ngành sản xuất của mình, nhiều quốc gia và khu vực như Mỹ và EU đang áp dụng các biện pháp phòng vệ thương mại và thuế quan cao, làm gia tăng rào cản cho các doanh nghiệp xuất khẩu thép của Việt Nam. Đây là những rủi ro lớn, đòi hỏi các doanh nghiệp phải có chiến lược linh hoạt và năng lực cạnh tranh cao để tồn tại và phát triển. Ủy ban châu Âu (EC) ban hành Quyết định EU 2025/1919 áp thuế chống bán phá giá với một số HRC Việt Nam, mức 12,1%. Hòa Phát, bao gồm các công ty thành viên Dung Quất, thép cán nguội, Tôn Hòa Phát, được miễn hoàn toàn thuế, giữ lợi thế cạnh tranh tại EU.

💪 Chiến lược thích ứng: Trước bối cảnh phức tạp đó, các doanh nghiệp thép Việt Nam đang tập trung vào việc củng cố nội lực và đa dạng hóa thị trường. Thay vì phụ thuộc quá nhiều vào xuất khẩu, các doanh nghiệp lớn như Hòa Phát đang đẩy mạnh đầu tư vào các dự án trọng điểm như Dung Quất 2 để gia tăng công suất, đặc biệt là thép cuộn cán nóng (HRC), nhằm tự chủ nguồn cung và đáp ứng nhu cầu ngày càng cao của thị trường nội địa. Bên cạnh đó, việc tối ưu hóa chi phí sản xuất, cải tiến công nghệ và nâng cao chất lượng sản phẩm cũng là những chiến lược then chốt để các doanh nghiệp thép Việt Nam nâng cao sức cạnh tranh.

Tình hình hoạt động kinh doanh

🔗 Mảng thép

Lợi thế cạnh tranh của Hòa Phát

🔗 Chuỗi giá trị tích hợp

Hòa Phát sở hữu chuỗi sản xuất thép từ thượng nguồn đến hạ nguồn, sản xuất gang, thép, và chế biến các sản phẩm hạ nguồn như ống thép, tôn mạ. Điều này giúp tập đoàn tự chủ nguồn cung, tối ưu hóa chi phí sản xuất và giảm rủi ro biến động giá nguyên liệu.

🗃️ Quy mô sản xuất lớn

Với các khu liên hợp gang thép quy mô lớn tại Hải Dương, Hưng Yên và Dung Quất. Quy mô này mang lại lợi thế kinh tế nhờ sản xuất hàng loạt, giúp tăng sức cạnh tranh. Lò cao số 02 thuộc Dung Quất 2 đã được đẩy nhanh tiến độ triển khai xây dựng, lắp đặt và đã chính thức vận hành. Hòa Phát đang vận hành tổng cộng 6 lò cao, gồm 4 lò thuộc Dự án Dung Quất 1 và 2 lò thuộc Dung Quất 2, kỳ vọng cho công suất 16 triệu tấn/năm, trong đó có 9 triệu tấn thép cuộn cán nóng.

🏆 Vị thế thị trường dẫn đầu

Hòa Phát là nhà sản xuất thép thô lớn nhất Việt Nam và khu vực Đông Nam Á, đồng thời dẫn đầu thị phần trong nước về thép xây dựng và ống thép.

🔬 Đầu tư công nghệ hiện đại

Việc đầu tư vào công nghệ lò cao tiên tiến và các dây chuyền sản xuất hiện đại giúp Hòa Phát sản xuất đa dạng các sản phẩm thép với chất lượng cao, bao gồm cả thép cuộn cán nóng (HRC).

🌾 Mảng nông nghiệp

Đóng góp 70% lợi nhuận nông nghiệp

Dẫn đầu thị trường miền Bắc

IPO mảng nông nghiệp của Hòa Phát được xem là một bước đi chiến lược quan trọng. Trong ngắn hạn sẽ tạo ra những kỳ vọng tích cực và có thể giúp giá cổ phiếu HPG tăng. Về dài hạn, tác động thực sự sẽ phụ thuộc vào việc mảng nông nghiệp có sử dụng hiệu quả nguồn vốn huy động được và duy trì đà tăng trưởng để đóng góp lớn hơn vào lợi nhuận chung của tập đoàn hay không. Tuy nhiên, xu hướng dài hạn của HPG vẫn sẽ chịu ảnh hưởng lớn nhất từ triển vọng của thị trường thép và tiến độ của các dự án trọng điểm như Dung Quất 2.

🏢 Mảng Bất động sản

📊 Cơ cấu doanh thu và lợi nhuận của tập đoàn

Hiện nay, Tập đoàn hoạt động trong 05 lĩnh vực: Gang thép (thép xây dựng, thép cuộn cán nóng) - Sản phẩm thép (gồm ống thép, tôn mạ, thép rút dây, vỏ container, thép dự ứng lực) - Nông nghiệp - Bất động sản - Điện máy gia dụng. Sản xuất thép là lĩnh vực cốt lõi chiếm tỷ trọng 90% doanh thu và lợi nhuận toàn Tập đoàn.

Với lĩnh vực thép là yếu tố quyết định tới 90% kết quả kinh doanh. Điều này khiến lợi nhuận của HPG phụ thuộc rất nhiều vào chu kỳ của ngành thép và biến động giá nguyên vật liệu. Mặc dù các mảng khác như nông nghiệp, bất động sản có đóng góp, nhưng không đủ lớn để bù đắp những khó khăn khi ngành thép suy thoái.

🌍 Thị trường xuất khẩu của Hòa Phát rất đa dạng với trên 40 quốc gia, vùng lãnh thổ như khu vực Đông Nam Á, Nhật Bản, Hàn Quốc, Mỹ, Canada, các nước Châu Âu. Trong năm 2024, xuất khẩu chiếm 30% trong tổng doanh thu tập đoàn

💼 Tình hình hoạt động kinh doanh

Năm 2020 và 2021 có sự tăng trưởng lợi nhuận vượt trội do nhu cầu về thép lớn và giá thép tăng "phi mã" đã giúp mở rộng biên lợi nhuận của tập đoàn. Hiện tại, giá thép chưa trở lại như thời hoàng kim của giai đoạn 2021, lợi nhuận sau thuế của HPG đã giảm từ đỉnh 2021, đang có dấu hiệu phục hồi. Tính riêng kết quả kinh doanh 6 tháng đầu năm 2025, HPG đã đi được nửa chặng đường so với kế hoạch về chỉ tiêu lợi nhuận sau thuế.

🥇Tình hình kinh doanh 9 tháng đầu năm, thị phần thép xây dựng chiếm 37% toàn thị trường, vẫn đang giữ vị trí số 1 tại Việt Nam.

🔑 Phân tích các chỉ số tài chính

Xây dựng dở dang chiếm tỷ trọng 30% trên tổng tài sản tại Q2.2025 dành cho siêu dự án Khu liên hợp sản xuất gang thép Dung Quất 2. Tiền mặt/tổng tài sản thấp dần không phải là dấu hiệu của rủi ro thanh khoản mà là kết quả của việc tập đoàn đang tích cực triển khai dự án trọng điểm để tăng trưởng năng lực sản xuất và doanh thu trong dài hạn.

Tỷ lệ vốn chủ sở hữu cao cho thấy sự độc lập và khả năng chống chịu rủi ro tốt. Tuy nhiên, sự gia tăng của nợ vay dài hạn để đầu tư vào Dung Quất 2 cũng đi kèm với rủi ro về chi phí lãi vay và khả năng thanh toán. Dù vậy, với lịch sử kinh doanh hiệu quả và khả năng sinh lời tốt, HPG được đánh giá là có khả năng quản lý tốt rủi ro từ việc sử dụng đòn bẩy này. Nợ vay/ Tổng nguồn vốn duy trì ở mức ổn định, cuối quý 2 đạt tỷ lệ là 38%.

Lợi nhuận kinh doanh từ hoạt động kinh doanh cốt lõi, đóng góp phần lớn trong cơ cấu lợi nhuận trong khi lợi nhuận tài chính tác động khoảng 10% trong cơ cấu lợi nhuận ( tính riêng 6 tháng đầu năm 2025)

Giá vốn hàng bán chiếm phần lớn trong cơ cấu chi phí của doanh nghiệp, khấu hao tài sản duy trì ở mức ổn định. Các khoản chi phí khác trong cơ cấu chi phí vẫn duy trì tỷ lệ ở mức hợp lý.

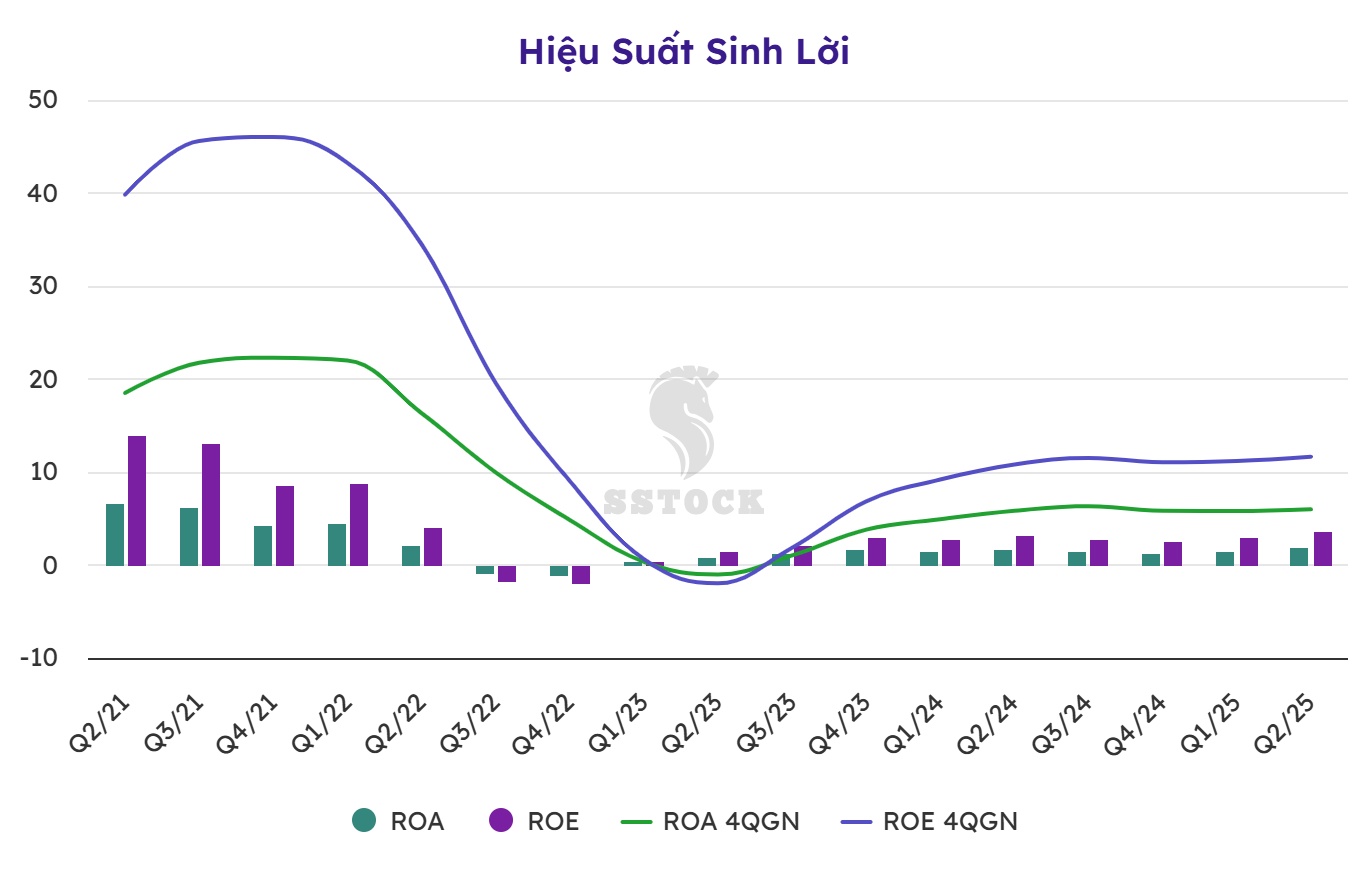

Hệ số sinh lời ROE duy trì ở mức 11% trong 4 quý gần nhất trong khi ROA 6%. Hiệu suất sinh lời của doanh nghiệp đã trải qua ba giai đoạn rõ rệt: tăng trưởng đỉnh cao từ Q2/2021 đến Q1/2022 cho thấy hoạt động kinh doanh rất hiệu quả. Sau đó, các chỉ số này đã suy giảm mạnh và rơi vào vùng âm trong giai đoạn Q3 và Q4 năm 2022, phản ánh một giai đoạn thua lỗ. Từ Q2/2023 đến nay, hiệu suất sinh lời đã phục hồi và ổn định trở lại, dù chưa đạt được mức đỉnh trước đó.

Nguồn dữ liệu: Sstock

🚀 Cơ hội kinh doanh từ doanh nghiệp

💰 Phân tích các chỉ số định giá

📊 Định giá: Với thị giá hiện tại, dựa trên kỳ vọng lợi nhuận dự phóng năm 2025, hệ số định giá P/E cho thấy cổ phiếu đang được định giá tương đối hợp lý so với số liệu trung bình 3 năm, thể hiện giá cổ phiếu đang phản ánh khả năng sinh lời trong tương lai của công ty. Tuy nhiên P/B đang được định giá khá cao hơn so với số liệu trung bình 3 năm, điều này có thể thấy giá đã phản ánh kỳ vọng của thị trường vào tiềm năng tăng trưởng giai đoạn tới.

P/E dự phóng cuối năm 2025

So với mức hợp lý 15.0

P/B dự phóng cuối năm 2025

So với mức hợp lý 1.5

⚠️ Những rủi ro cần lưu ý

MIỄN TRỪ TRÁCH NHIỆM

Báo cáo này chỉ nhằm mục đích tham khảo thông tin, không phải tư vấn đầu tư cá nhân. Mọi số liệu và dự báo được tổng hợp từ nguồn tin được đánh giá uy tín nhưng không bảo đảm tính chính xác tuyệt đối. Giá cổ phiếu dao động theo thị trường, mục tiêu giá và ước tính lợi nhuận chỉ mang tính chất tham khảo, không đảm bảo kết quả thực tế. Trước khi đầu tư, vui lòng tự mình nghiên cứu độc lập và/hoặc tham vấn ý kiến của chúng tôi. Chuyên gia phân tích có thể đang nắm giữ hoặc giao dịch cổ phiếu đang phân tích. Báo cáo này thuộc bản quyền của chúng tôi.

Cần hỗ trợ phân tích chuyên sâu?

Phạm Thị Hằng

📊 Đánh giá bài viết & Chuyên gia