Năm 2023 DPG trúng được 14 gói thầu mới với tổng giá trị 7.987 tỷ đồng (+131% svck) và năm 2024 trúng được 7 gói thầu mới với tổng giá trị 2.090 tỷ đồng (-63% svck) nhờ vào kế hoạch đẩy mạnh đầu tư công của chính phủ giai đoạn 2021-2025. Đây sẽ là cơ sở để DPG đẩy mạnh ghi nhận doanh thu và lợi nhuận khi bước vào giai đoạn hoàn thành các dự án trong 2025 và 2026.

Tính đến cuối Q2/2025, giá trị backlog đạt hơn 5.800 tỷ đồng, hơn gấp đôi doanh thu xây lắp năm 2024.

Ngày 12/8/2025, công ty thông báo trúng thầu gói số 21 thuộc huyện Thanh Liêm, tỉnh Hà Nam với giá trị hợp đồng thực hiện(cao gồm cả dự phòng) đạt 705.871.000.000 đồng.

Tính đến Q2/2025 doanh thu mảng xây dựng đạt 1.339 tỷ (+20,5% svck). Việc tập trung vào các công trình đặc thù (cầu đường, cầu máng) kỳ vọng giúp DPG duy trì được nguồn việc trong tương lai nhờ:

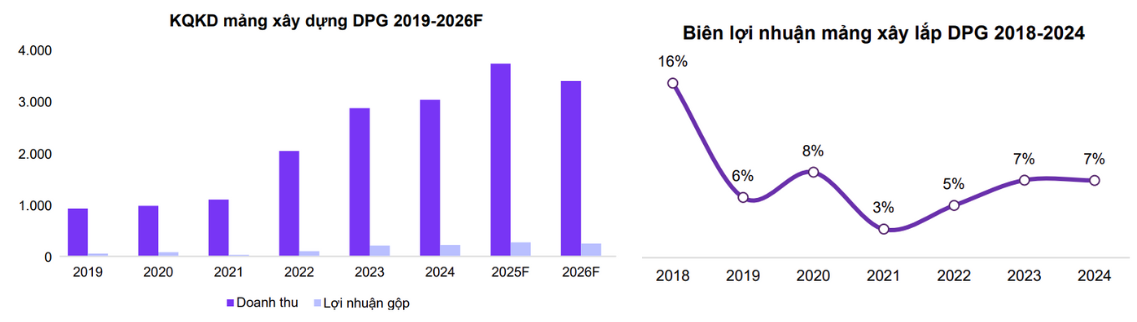

Ước tính năm 2025, DPG có thể ghi nhận được 3.248 tỷ đồng (+13% svck) doanh thu và 123 tỷ đồng (+2% svck) lợi nhuận sau thuế từ mảng xây lắp.

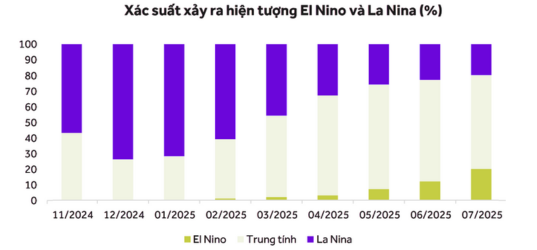

Theo dự báo của NOAA, hiện tượng La Nina trong năm 2025 có thể tồn tại hết tháng 3/2026 sau đó chuyển sang Trung tính (ENSO) từ khoảng tháng 4 và tháng 5 với xác suất 65%, kỳ vọng các nhà máy thủy điện của DPG sẽ dần phục hồi và gia tăng công suất so với mức nền thấp của năm 2024.

Quảng Nam và Quảng Ngãi là các tỉnh miền Trung Việt Nam, nơi mà quy hoạch Điện 8 (QH8) tập trung vào phát triển nguồn năng lượng tái tạo (thủy điện là trong số đó) cho giai đoạn 2021-2030.

Trong đó, DPG có 4 nhà máy thủy điện ở Quảng Nam và Quảng Ngãi là: Sông Bung 6, Sơn Trà 1A, SơnTrà 1B, SơnTrà 1C, với tổng công suất của 4 nhà máy là 98 MW.

Giai đoạn 2016, DPG đã trúng thầu dự án đầu tư xây dựng cầu Đế Võng theo hình thức BT. Đổi lại, địa phương giao lại cho DPG quỹ đất thanh toán đối ứng gồm 5 dự án với tổng diện tích khoảng 306 ha gồm: Casamia Balanca, Casamia Hội An, Casamia Calm, KĐT Nồi Rang và KDL nghỉ dưỡng Bình Dương. Đây cũng chính là tiền đề giúp cho DPG mở rộng sang mảng kinh doanh bất động sản và ghi nhận tốc độ tăng trưởng ấn tượng trong năm 2022.

Là một khu shophouse và biệt thự cao cấp tại Hội An, trải rộng trên diện tích hơn 31 ha. Dự án bao gồm 74 căn parkshop, 69 căn parkhome, 47 căn parkvilla và 173 căn villa. Vị trí của dự án rất thuận tiện, cách thành phố Đà Nẵng khoảng một giờ đi xe và 10 phút từ phố cổ Hội An.

24/12/2024: UBND tỉnh Quảng Nam đã phê duyệt điều chỉnh chủ trương đầu tư dự án Casamia Balanca lần thứ 5 và tiến hành giao đất đợt cuối cho doanh nghiệp vào ngày 31/12/2024. Sau đợt điều chỉnh mới nhất, dự án này đã được điều chỉnh tiến độ hoàn thành vào quý 4/2025.

Tháng 5/2025: Dự án đã hoàn thành nghĩa vụ tiền sử dụng đất và hoàn thiện xây thô một số lô LK đầu tiên. DPG đã chính thức mở bán dự án Casamia Balanca, với kế hoạch bàn giao từ năm 2026.

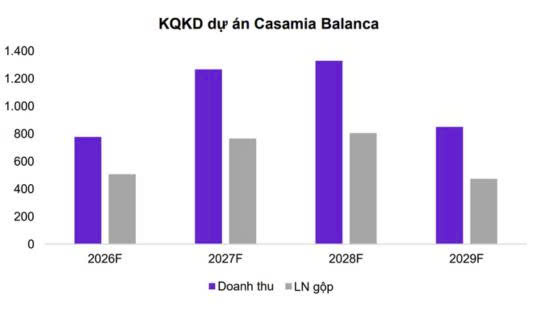

Casamia Balanca dự kiến sẽ đóng góp hơn 4.200 tỷ đồng doanh thu cho DPG trong giai đoạn 2025 - 2027. Mặt bằng giá bán kỳ vọng ở mức khá tích cực khi chuỗi dự án Casamia Võng Nhi, Casamia Đồng Nà trước đó đã thu được thành công lớn và giúp DPG tạo dựng thương hiệu khá tốt tại thị trường địa phương.

Kỳ vọng dự án được đẩy mạnh bàn giao vào giai đoạn 2026-2027. Đây sẽ là động lực tăng trưởng chính cho DPG trong giai đoạn này, với ước tính mảng kinh doanh bất động sản sẽ đóng góp hơn 1.100 tỷ đồng và 1.600 tỷ đồng doanh thu, cùng với 160 tỷ đồng và 230 tỷ đồng lợi nhuận trong giai đoạn 2026-2027.

Bên cạnh triển khai các dự án từ nguồn đất nhận từ các dự án BT, DPG đang tập trung phát triển mảng bất động sản khi đã bắt đầu chuẩn bị dự án gối đầu tiếp theo là dự án KĐT Phú Hải (TP Đồng Hới, Quảng Bình). Dự án này được chấp thuận nhà đầu tư vào cuối T10/2024.

Dự án có quy mô lớn, đa dạng sản phẩm, trọng tâm là khu nghỉ dưỡng sân golf, kết hợp biệt thự, khách sạn phức hợp và quỹ đất phát triển thứ cấp.

Sau khi bị tỉnh thu hồi sau khi rà soát quỹ đất thanh toán dự án BT Dự án đã có bước tiến pháp lý quan trọng. Ngày 16/06/2025, doanh nghiệp được phê duyệt điều chỉnh chủ trương đầu tư dự án này với tổng vốn hơn 3.000 tỷ đồng. Với bước tiến về pháp lý và quy mô đầu tư đáng kể, dự án được kỳ vọng trở thành động lực tăng trưởng dài hạn của DPG.

Thị trường bất động sản nghỉ dưỡng được kỳ vọng dần hồi phục, tạo động lực tăng trưởng mới cho giai đoạn 2026-2027, DPG có kế hoạch:

Nguồn tiền mặt lớn, dòng tiền dồi dào từ danh mục nhà máy thủy điện giúp DPG sở hữu vị thế tốt để mở rộng dần danh mục dự án, lĩnh vực kinh doanh mà không đặt quá nhiều áp lực đến tình trạng thanh khoản và an toàn tài chính.

Sau thành công của chuỗi dự án Casamia tại Hội An và tạo dựng thương hiệu tốt, DPG đã được chấp thuận đầu tư cho dự án KĐT Nam Phú Hải (Quảng Bình) và CCN Điền Lộc (Huế), dự kiến có thể bắt đầu ra mắt từ năm 2026 - 2027.

Nhà máy kính hoa siêu trắng đầu tiên tại Việt Nam với công suất 146.000 tấn/năm, tổng mức đầu tư gần 2.000 tỷ đồng (dự kiến khởi công vào Q1/2025 - vận hành vào Q2/2027). Sản phẩm kính hoa siêu trắng của dự án có độ dày 1,8mm - 8mm.

Kính hoa siêu trắng hay còn gọi là kính siêu trong (ultra clear glass), là một loại kính đặc biệt có độ trong suốt và độ truyền sáng cao hơn hẳn so với kính thông thường. Sản phẩm làm phôi sản xuất tấm pin năng lượng mặt trời - Đây là một trong những ứng dụng quan trọng nhất. Kính siêu trắng giúp tối ưu hóa khả năng hấp thụ ánh sáng mặt trời, từ đó nâng cao hiệu suất phát điện của tấm pin.

Ngày 25/03/2025, DPG đã khởi công xây dựng nhà máy kính hoa siêu trắng đầu tiên tại Huế với công suất GĐ1 400 tấn/ ngày. Dự kiến vận hành từ Q2/2026 và hoàn vốn trong vòng 5-6 năm.

Chúng tôi kỳ vọng từ 2027, nhà máy này có thể đóng góp trên 1.000 tỷ đồng doanh thu mỗi năm với biên lợi nhuận gộp khoảng 20%. Đây sẽ là mảng kinh doanh bổ sung vào động lực tăng trưởng trong trung hạn.

Giá trị giải ngân đầu tư công trong năm 2025 được kỳ vọng sẽ ghi nhận mức tăng mạnh do:

Kỳ vọng rằng sự gia tăng chi tiêu đầu tư công của Chính phủ sẽ mang lại nhiều dự án cho DPG trong tương lai. Dự kiến mảng này tiếp tục là nguồn đóng góp chính cho kết quả kinh doanh năm 2025.

Nhờ đầu tư công được đẩy mạnh, ước tính giá trị hợp đồng ký mới của DPG dự kiến sẽ đạt hơn 3.000 tỷ đồng (+43,5% svck) và giá trị backlog sẽ hơn 4.000 tỷ đồng (-20% svck). Qua đó, ước tính năm 2025, DPG có thể ghi nhận được 3.248 tỷ đồng (+13% svck) doanh thu và 123 tỷ đồng (+2% svck) lợi nhuận sau thuế từ mảng xây lắp.

Chính phủ đang xem xét thay đổi toàn diện cách thức thực hiện hợp đồng BT thông qua việc tăng cường tính chặt chẽ trong xét duyệt mức đầu tư, cơ chế thanh toán và tổ chức đấu thầu lựa chọn nhà đầu tư.

Hợp đồng BT có ưu thế hơn trong việc rút ngắn thời gian thanh toán của nhà nước đối với doanh nghiệp. Tuy nhiên, hợp đồng BT thường có chu kỳ vốn dài, yêu cầu nguồn vốn tự có vững vàng từ doanh nghiệp.

Vì vậy, đây là cơ hội cho những doanh nghiệp có tỷ lệ đòn bẩy an toàn, khả năng huy động vốn linh hoạt và hồ sơ thi công các dự án hạ tầng nhà nước dày dặn.

Cơ chế này hoạt động dựa trên nguyên tắc: giá mua điện của các nhà máy này được tính bằng chi phí mà hệ thống điện quốc gia có thể "tránh được" nếu không cần phải xây dựng thêm các nhà máy điện có chi phí cao hơn để đáp ứng nhu cầu.

💡 Ví dụ để dễ hiểuTưởng tượng hệ thống điện quốc gia như một "cỗ máy" lớn, cần nhiều nhà máy điện (thủy điện, nhiệt điện, điện mặt trời, v.v.) để cung cấp đủ điện cho người dân và doanh nghiệp.Trong số đó, có những nhà máy sản xuất điện với chi phí rất cao, chẳng hạn như nhà máy nhiệt điện chạy bằng dầu. Nếu hệ thống điện thiếu điện, họ sẽ phải khởi động nhà máy này.

Thay vì phải chạy nhà máy nhiệt điện đắt đỏ đó, nếu một nhà máy thủy điện nhỏ sản xuất và bán điện, EVN sẽ mua điện từ họ. Khi đó, EVN đã "tránh được" chi phí cao hơn của nhà máy nhiệt điện. Giá điện chi phí tránh được chính là mức chi phí cao đó.

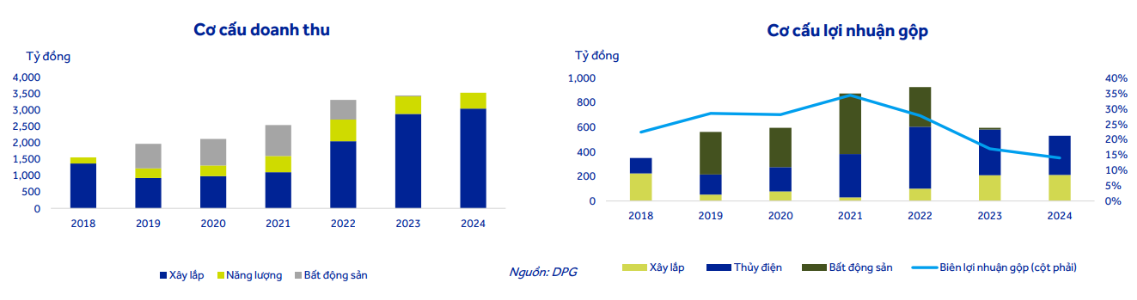

Với hơn 20 năm thành lập và phát triển đến hiện tại, dù DPG có những bước đi vững chắc từ 3 trụ cột kỳ vọng (1) Xây dựng (2) Thủy điện (3) Bất động sản nhưng mảng xây dựng vẫn là mảng đóng góp chính trong cơ cấu doanh thu của tập đoàn, và đặc thù của mảng xây lắp (đặc biệt là xây lắp đầu tư công) thì biên lợi nhuận thấp khoảng 7-8%. Mảng thủy điện dù chỉ chiếm 18-20% cơ cấu doanh thu nhưng biên lợi nhuận của thủy điện ổn định từ 60% đến 70% giúp cho lợi nhuận của tập đoàn ổn định.

Với nền tảng vững chắc, DPG được kỳ vọng duy trì xu hướng tích cực trong vòng 1-2 năm tới nhờ:

DPG đã đạt kết quả kinh doanh ấn tượng trong 6T/2025 với doanh thu đạt 1.669 tỷ (+20% svck) và lợi nhuận sau thuế đạt 203 tỷ (+35% svck), đạt 35% kế hoạch doanh thu và 54% kế hoạch lợi nhuận.

Ước tính doanh thu và lợi nhuận sau thuế (LNST) năm 2025F của DPG đạt kế hoạch thì giá mục tiêu cuối năm 2025 của doanh nghiệp đạt 48.739 đ/cp.

Giá mục tiêu được định giá bằng kết hợp 2 phương pháp định giá P/E và P/B với tỷ trọng lần lượt là 70% và 30%. Mức P/E và P/B là mức dự phóng tăng cho năm 2025 so với mức trung bình 3 năm P/E và P/B là 15.x và 1.7x. Đây cũng mức P/E forward thấp so với trung bình ngành.

*Lưu ý: Mức định giá này chưa bao gồm định giá dự án Casamia Balanca vì dự kiến dự án này sẽ được ghi nhận giai đoạn 2026-2027

Các thông tin và nhận định trong báo cáo này được cung cấp bởi chuyên viên tư vấn đầu tư dựa vào các nguồn thông tin mà chuyên viên coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình. Chuyên viên tư vấn đầu tư có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kì ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.

Cần hỗ trợ phân tích chuyên sâu?

Trần Thanh Tú

📊 Đánh giá bài viết & Chuyên gia