LUẬN ĐIỂM ĐẦU TƯ

Mảng Năng lượng mở rộng công suất và kỳ vọng tháo gỡ pháp lý

HDG tiếp tục củng cố vị thế trong mảng năng lượng với danh mục phát điện đa dạng đạt công suất 462 MW, tạo ra dòng tiền ổn định. Nhà máy thủy điện La Trọng (22 MW) dự kiến vận hành từ cuối quý 1/2026, cùng các dự án thủy điện Sơn Nham và Sơn Linh (24 MW) vào cuối năm 2026. Kỳ vọng tháo gỡ giá FIT cho dự án điện mặt trời Hồng Phong 4 có thể giúp doanh nghiệp hoàn nhập dự phòng phải thu gần 600 tỷ VND.

Mảng Bất động sản là động lực tăng trưởng dài hạn

Mảng bất động sản được kỳ vọng sẽ là đầu tàu tăng trưởng của HDG trong năm 2026 nhờ đẩy mạnh bán hàng tại dự án Charm Villas (giai đoạn 3). Các dự án Hado Minh Long và 62 Phan Đình Giót đã được đưa vào danh sách thí điểm, tập đoàn đang tiếp tục triển khai các thủ tục pháp lý cần thiết nhằm sớm đưa dự án vào giai đoạn đầu tư. Với quỹ đất tiềm năng gần 120 ha, HDG có đủ tài nguyên phát triển bền vững trong 5 năm tới.

Tối ưu hóa cấu trúc tài chính và sự phục hồi của mảng dịch vụ

Tập đoàn đã chuyển đổi toàn bộ nợ EUR của dự án điện gió 7A sang VND từ cuối năm 2025, loại bỏ rủi ro tỷ giá. Mảng dịch vụ khách sạn đang phục hồi mạnh với tỷ lệ lấp đầy đạt mức 89% nhờ khách du lịch quốc tế tăng kỷ lục, khối văn phòng cho thuê đạt tỷ lệ lấp đầy gần 100%, giúp cải thiện biên lợi nhuận chung cho tập đoàn.

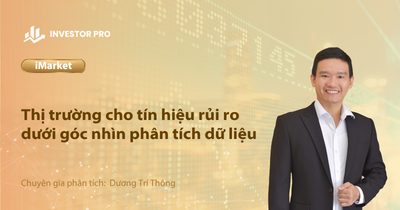

1. Tổng quan Vị thế Doanh nghiệp và Định hướng Chiến lược

Tập đoàn Hà Đô (HDG) sở hữu bề dày lịch sử phát triển từ năm 1990, tiền thân là Xí nghiệp xây dựng trực thuộc Viện Kỹ thuật Quân sự - Bộ Quốc phòng. Sau các cột mốc quan trọng như cổ phần hóa (2004) và niêm yết (2010), bước ngoặt chiến lược thực sự diễn ra vào năm 2018 khi HDG thâm nhập sâu vào mảng năng lượng tái tạo. Hiện tại, HDG đã khẳng định vị thế là một định chế đầu tư đa ngành với cấu trúc tài chính vững chắc dựa trên ba trụ cột chính:

Nhận định: Mô hình kinh doanh kết hợp "Năng lượng - Bất động sản" giúp HDG tạo ra sự lệch pha về chu kỳ lợi nhuận mang tính phòng thủ cao. Trong khi mảng năng lượng và dịch vụ cho thuê cung cấp dòng tiền (cash flow) ổn định để trang trải chi phí tài chính và duy trì cổ tức, mảng bất động sản đóng vai trò là động lực tạo ra lợi nhuận đột biến khi thị trường bước vào giai đoạn phục hồi.

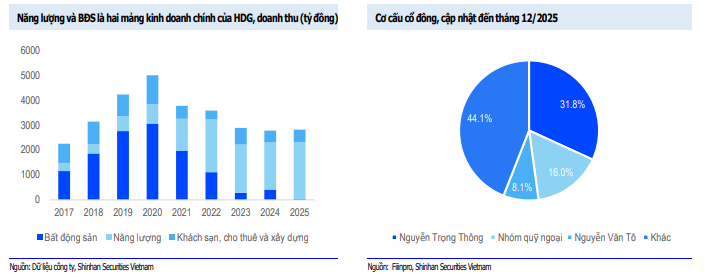

2. Kết quả kinh doanh năm 2025

Năm 2025 ghi nhận sự bùng nổ về mặt lợi nhuận ròng nhờ sự đóng góp chủ yếu từ mảng năng lượng và nỗ lực tối ưu hóa chi phí vận hành, dù tiến độ bàn giao bất động sản vẫn chậm hơn dự kiến.

Các chỉ số tài chính chủ chốt năm 2025

| Chỉ tiêu (Tỷ đồng) | Q4/2025 | % svck | Cả năm 2025 | % svck |

|---|---|---|---|---|

| Doanh thu thuần | 887 | +17,5% | 2.786 | +2,5% |

| Lợi nhuận gộp | 608 | +10% | 1.754 | +10,3% |

| LNST Công ty mẹ | 284 | +85% | 706 | +103% |

| Tỷ lệ SGA/Doanh thu | 11% | -19 điểm % | 10,7% | -5,9 điểm % |

Lợi nhuận sau thuế công ty mẹ năm 2025 đạt 706 tỷ đồng, tăng 103% so với cùng kỳ năm trước. Tuy nhiên, doanh nghiệp chỉ hoàn thành 89% dự phóng lợi nhuận do sự chậm trễ trong việc bàn giao tại dự án Charm Villas 3. Điểm nhấn đáng chú ý nhất là sự cải thiện mạnh mẽ trong hiệu quả quản lý khi tỷ lệ chi phí bán hàng và quản lý doanh nghiệp (SGA) trên doanh thu giảm từ mức 30% (Q4/2024) xuống chỉ còn 11% (Q4/2025). Động lực chính đến từ việc giảm áp lực trích lập dự phòng cho dự án điện mặt trời Hồng Phong 4 (HP4), qua đó trực tiếp giải phóng lợi nhuận cho tập đoàn.

Đánh giá tình hình tài chính: Tỷ số nợ trên tổng tài sản tại thời điểm quý 4/2025 đạt 0.43, D/E đạt 0.75 giảm hơn so với giai đoạn trước đó (0.8). Hệ số sinh lời/ vốn chủ (ROE) 12% trong năm 2025 có cải thiện hơn so với năm 2024 (6.1%).

3. Mảng Năng lượng: Động lực tăng trưởng chính từ thủy điện và pháp lý

Trong năm 2025, mảng điện tiếp tục là "vị cứu tinh" cho kết quả kinh doanh chung với doanh thu Q4 đạt 732 tỷ đồng, chiếm 83% tổng doanh thu tập đoàn. Sản lượng điện đạt mức kỷ lục đạt 1.786 triệu kWh, vượt gần 20% so với kế hoạch nhờ điều kiện thủy văn thuận lợi tại miền Trung.

Thủy điện La Trọng (22 MW)

Nhà máy Thủy điện La Trọng dự kiến vận hành cuối Q1/2026, đóng góp ~130 tỷ đồng doanh thu/năm.

Sơn Linh & Sơn Nham (24 MW)

Hai dự án Sơn Linh & Sơn Nham (24MW) dự kiến sẽ COD vào Q4/2026, bổ sung thêm năng lực phát điện cho tập đoàn.

Nút thắt Hồng Phong 4 (HP4)

Việc tháo gỡ pháp lý sẽ đảm bảo dòng tiền dài hạn ổn định. Khi cơ chế được thông qua, HDG sẽ ghi nhận cú hích lợi nhuận rất mạnh, dự kiến hoàn nhập gần 600 tỷ.

Đánh giá: Việc chuyển dịch từ giai đoạn trích lập sang hoàn nhập dự phòng tại HP4 là catalyst quan trọng nhất cho dòng tiền của mảng năng lượng trong giai đoạn 2026–2027, giúp bù đắp rủi ro sụt giảm sản lượng do chu kỳ thời tiết thay đổi.

4. Mảng Bất động sản: Tín hiệu phục hồi từ các dự án thí điểm

Sau giai đoạn trì trệ năm 2025, mảng bất động sản đang đứng trước bước ngoặt nhờ sự hỗ trợ từ khung pháp lý mới và tiến độ nộp tiền sử dụng đất.

- Charm Villas 3: Với hợp đồng phân phối mới, HDG dự kiến đẩy mạnh bàn giao từ 15–23 căn trong năm 2026, đóng góp khoảng 660 tỷ đồng doanh thu.

- Dự án Minh Long (Linh Trung - Thủ Đức): Dự án quy mô 2,7 ha (1.400 căn hộ), giá trị đầu tư 4.400 tỷ đồng đã chính thức nằm trong danh sách thí điểm theo Nghị quyết 171/2024/QH15. Đặc biệt, việc HDG hoàn thành nộp tiền sử dụng đất một lần chính là "chìa khóa vàng" giúp dự án sẵn sàng triển khai đầu tư.

- Dự án 62 Phan Đình Giót (Hà Nội): Quy mô 2,24 ha, hiện cũng nằm trong danh sách thí điểm và đang hoàn tất các thủ tục pháp lý cuối cùng.

Đánh giá: Hà Đô vẫn còn dự án đang triển khai, tuy nhiên Charm Villas tiếp tục được kỳ vọng chính sẽ đóng góp doanh thu trong năm 2026.

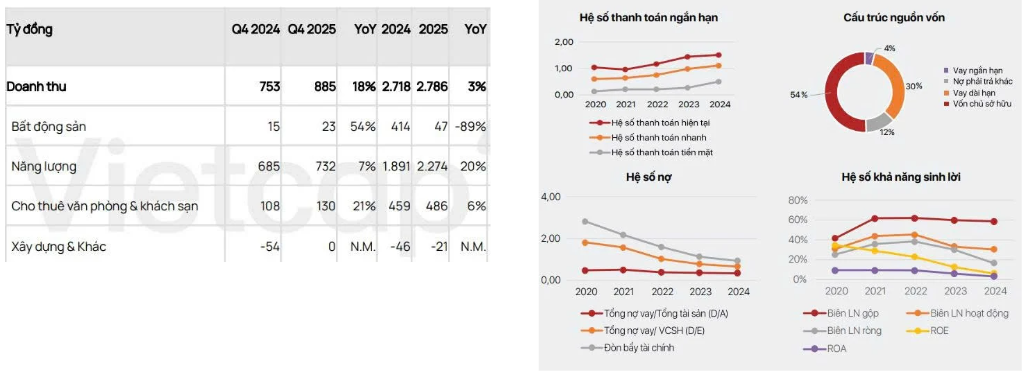

5. Dự báo Tài chính và Định giá Cổ phiếu

Dự phóng kết quả kinh doanh 2026F

Với mức P/E Forward 2026 đạt 14x, cổ phiếu HDG hiện đang giao dịch ở mức chiết khấu khoảng 20%

6. Rủi ro

Dù triển vọng trung hạn lạc quan, nhà đầu tư cần theo dõi sát các yếu tố sau:

-

Rủi ro thủy văn

Xác suất hiện tượng El Nino quay lại từ tháng 4/2026 có thể làm sụt giảm ~14% sản lượng thủy điện svck.

-

Rủi ro hiệu suất năng lượng

Việc mở rộng dự án điện gió 7A (21 MW) đang được đánh giá lại do nguy cơ làm giảm hiệu suất gió của dự án hiện hữu (50 MW).

-

Áp lực lãi suất

Lãi suất neo cao có thể ảnh hưởng đến sức hấp thụ của thị trường bất động sản phân khúc cao cấp như Charm Villas.

-

Rủi ro tăng trưởng lợi nhuận không bền vững

Công ty chưa mở bán thêm dự án BĐS ngoài Charm Villas. Nếu sản lượng suy giảm do thời tiết và chưa mở bán dự án mới, kỳ vọng lợi nhuận của HDG sẽ giảm đáng kể.

📊 Đánh giá bài viết & Chuyên gia