Tổng quan khuyến nghị

Các điểm nhấn đầu tư chính

- Backlog kỷ lục: Đạt 62.500 tỷ VND tính đến tháng 2/2026, mức cao nhất lịch sử. Con số này gấp khoảng 2,5 lần doanh thu hàng năm, đảm bảo tăng trưởng trong 2-3 năm tới. Đặc biệt là các hợp đồng "Repeat Sale" nhờ mối quan hệ chiến lược với các chủ đầu tư lớn.

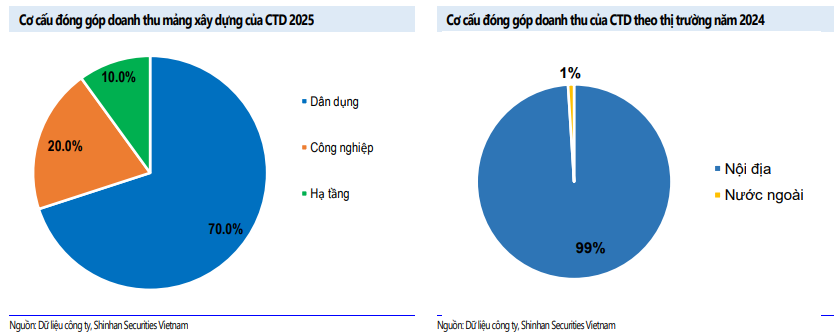

- Dịch chuyển cơ cấu doanh thu: Chuyển dịch sang mảng xây dựng công nghiệp (các dự án lớn như LEGO, Suntory PepsiCo, Pandora,...) và hạ tầng (Sân bay Long Thành, sân bay Gia Bình,...). Năng lực thực thi các dự án siêu lớn dẫn đầu mảng FDI và hạ tầng, tạo ra rào cản cạnh tranh lớn.

- Mô hình Fast-Track và Lợi thế xanh: Giúp tiết kiệm 20-30% thời gian thi công, tối ưu hóa dòng tiền cho chủ đầu tư. Khả năng đáp ứng các chứng chỉ LEED Gold và sử dụng 100% năng lượng tái tạo trong thi công là lợi thế cạnh tranh giúp Coteccons duy trì tỷ lệ "Repeat Sales" (khách hàng cũ quay lại) lên tới 94%.

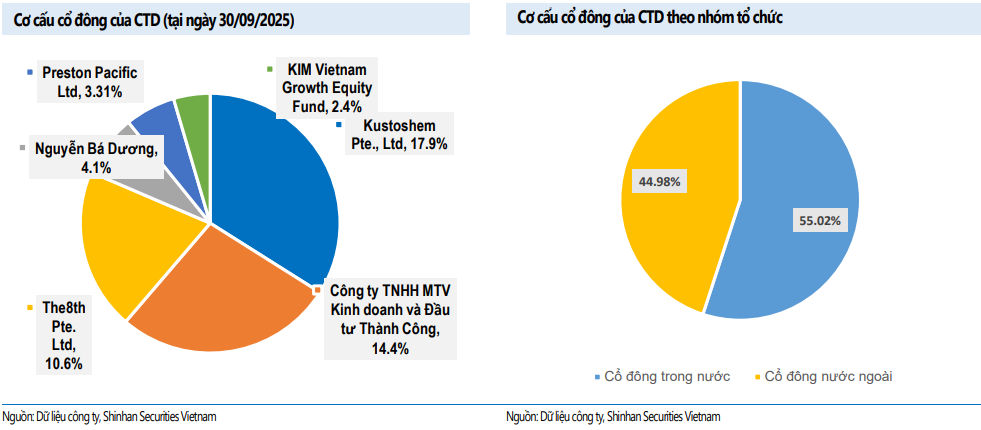

Cơ cấu cổ đông

17.9% Thành Công:

14.4% The 8th Pte. Ltd:

10.6% Các cổ đông khác:

57.1%

Hành trình tái cấu trúc và chuỗi giá trị

Coteccons đã trải qua một quá trình biến đổi sâu sắc từ cuối năm 2020 để tái định vị mình trong một thị trường đầy biến động. Giai đoạn 2021-2025 được xem là lộ trình của sự ổn định, chuyển đổi và mở rộng. Thay vì chỉ tập trung vào các dự án dân dụng truyền thống vốn chịu ảnh hưởng mạnh bởi chu kỳ bất động sản, công ty đã đa dạng hóa sang mảng công nghiệp, hạ tầng và đầu tư quốc tế.

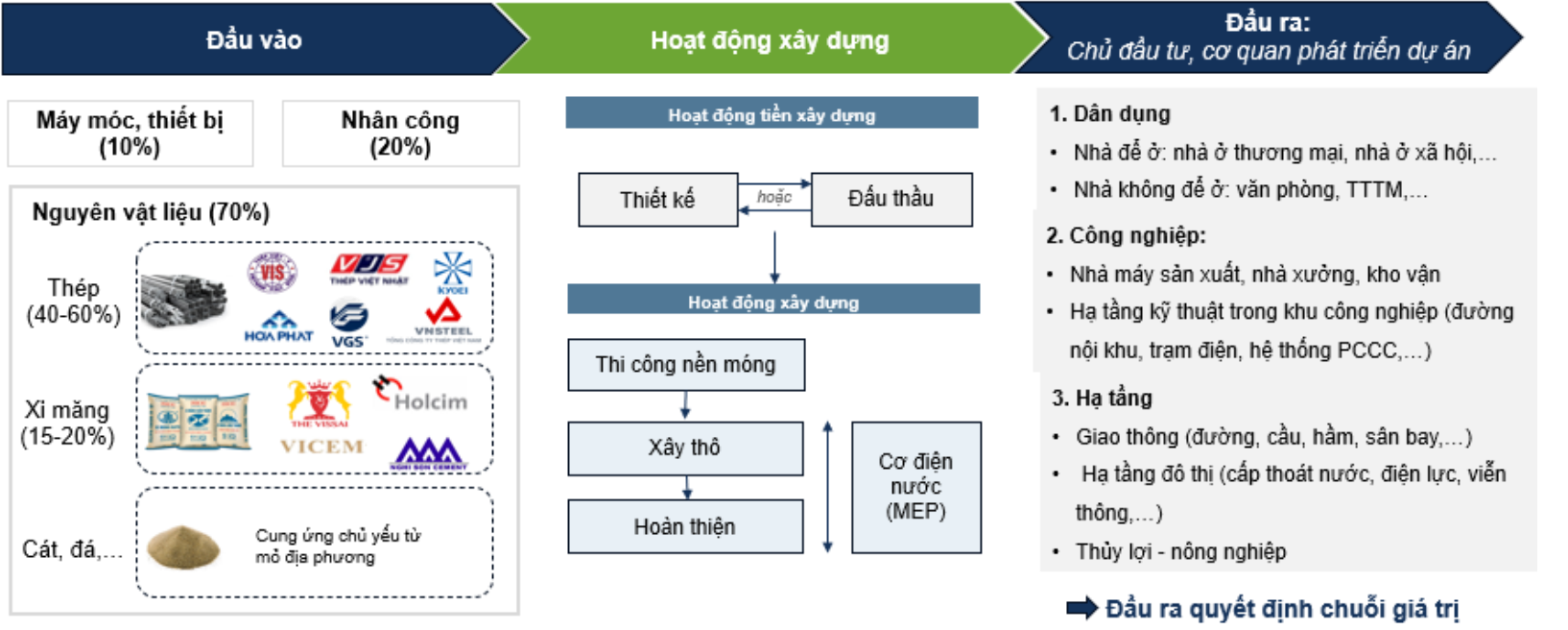

Chuỗi giá trị trong ngành xây dựng:

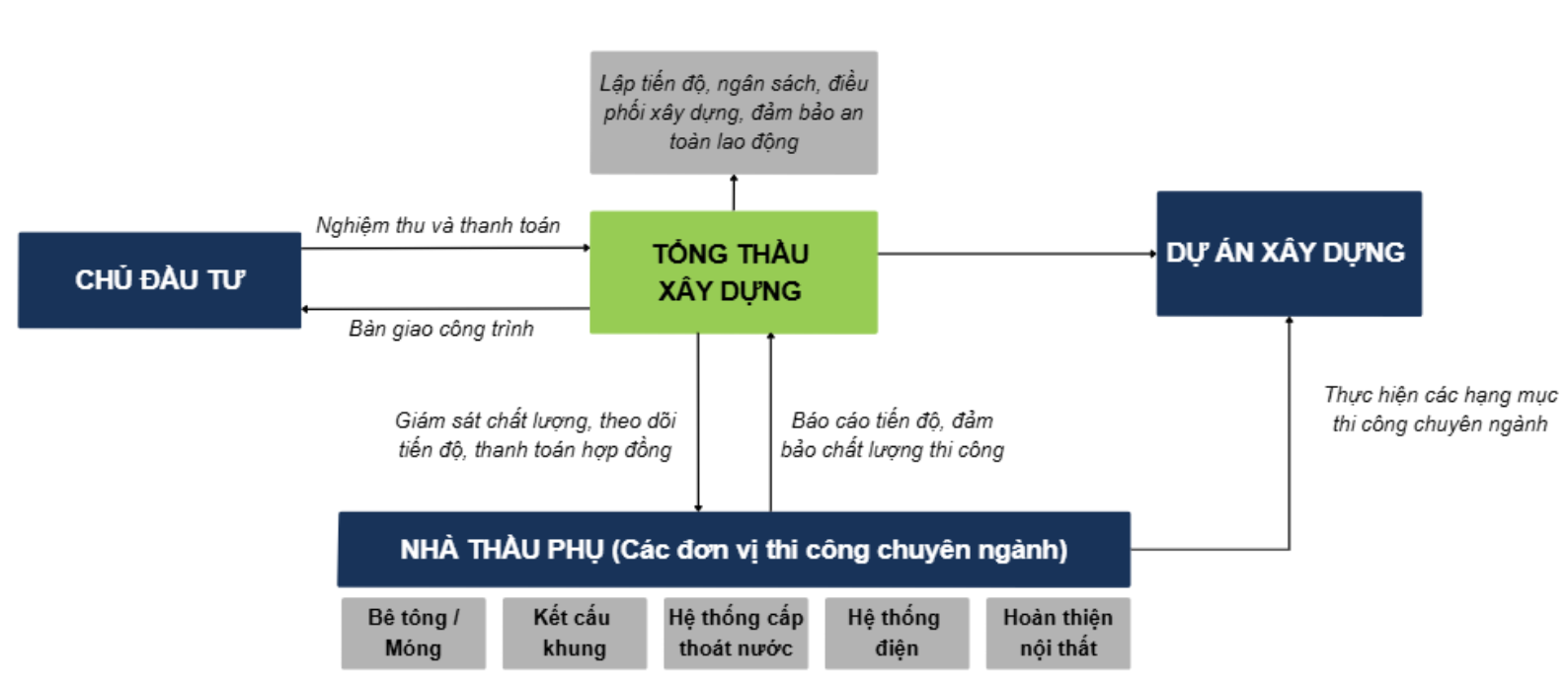

Mô hình tổng thầu của CTD:

Bối cảnh vĩ mô và chu kỳ tăng trưởng mới của ngành xây dựng Việt Nam

Các yếu tố ảnh hưởng chung

- Xu hướng đô thị hóa: Thúc đẩy mạnh mẽ nhu cầu về nhà ở, các công trình thương mại, công cộng và hệ thống cơ sở hạ tầng đô thị. Đến năm 2030, dự kiến tỉ lệ đô thị hóa cả nước đạt trên 50%.

- Động lực từ dân số: Dân số trẻ kết hợp với tốc độ đô thị hóa cao đặc biệt tập trung vào các mảng: nhà ở, nhà máy, văn phòng và cơ sở hạ tầng.

- Tăng trưởng kinh tế: Nền kinh tế Việt Nam có độ ổn định và tốc độ tăng trưởng cao. Năm 2025, GDP đạt 8,02%, tạo tiền đề vững chắc cho nhu cầu xây dựng.

- Kiểm soát lạm phát và lãi suất: Lạm phát và mặt bằng lãi suất duy trì ổn định, tạo môi trường kinh doanh thuận lợi cho cả nhà thầu xây dựng và khách hàng, giúp hỗ trợ nguồn vốn cho các bên trong hệ sinh thái xây dựng.

- Đầu tư công: Kế hoạch đầu tư công trung hạn 2026-2030 cũng đang được xây dựng, với tổng khả năng cân đối ngân sách lên tới 8,31 triệu tỷ đồng.

- Làn sóng FDI: Vốn thực hiện năm 2025 đạt 27,6 tỷ USD (+9%). Nhu cầu nhà xưởng tiêu chuẩn xanh (LEED) tăng trưởng, các tập đoàn cũng đang chịu áp lực ngày càng lớn từ đối tác và nhà đầu tư toàn cầu về việc tuân thủ tiêu chuẩn ESG.

Tổng vốn phân bổ cho đầu tư công trong năm 2026 dự kiến đạt khoảng 1,08 triệu tỷ đồng, tăng 10.3% so với năm 2025, tạo ra một dư địa cho các doanh nghiệp xây lắp hàng đầu như Coteccons. Sự chuyển dịch từ tăng trưởng dựa trên số lượng sang quy mô và chất lượng mở rộng là chỉ báo rõ nét cho một giai đoạn phát triển bền vững hơn.

Dòng vốn FDI thực hiện trong tháng 1 năm 2026 đạt mức cao nhất trong 5 năm qua, đạt 1,7 tỷ USD, minh chứng cho niềm tin dài hạn của các nhà đầu tư quốc tế vào môi trường kinh doanh tại Việt Nam. Đối với các doanh nghiệp xây dựng, sự phục hồi của nguồn cung bất động sản và các dự án trọng điểm quốc gia như sân bay Long Thành, các tuyến cao tốc huyết mạch hoàn thành vào nửa đầu năm 2026 sẽ là động lực chính thúc đẩy lượng backlog chuyển tiếp.

| Chỉ tiêu kinh tế vĩ mô dự báo 2026 | Giá trị / Tăng trưởng | Tác động đến ngành xây dựng |

|---|---|---|

| Tổng vốn đầu tư công | ~1,08 triệu tỷ đồng | Tạo nguồn việc khổng lồ cho hạ tầng |

| Tăng trưởng vốn FDI thực hiện | ~11,3% (tháng 1) | Thúc đẩy xây dựng công nghiệp/nhà máy |

| Tăng trưởng dự kiến 2026 của Backlog toàn ngành | ~24% yoy | Đảm bảo doanh thu dài hạn cho nhà thầu lớn |

| Mặt bằng lãi suất | Xu hướng tăng từ Q4/2025 | Áp lực lên chi phí vốn và nợ vay |

| Giá nguyên vật liệu (Cát, Đá, Thép...) | Tăng nhẹ Q1/2026 | Thách thức duy trì biên lợi nhuận gộp |

Động lực từ hạ tầng công nghiệp FDI và các dự án siêu trọng điểm

Việc trúng thầu và triển khai dự án nhà máy LEGO tại Bình Dương trị giá 1 tỷ USD là một cột mốc lịch sử, không chỉ vì quy mô mà còn vì các tiêu chuẩn khắt khe về ESG và công nghệ xanh mà nhà đầu tư Đan Mạch yêu cầu, dự án này đã mở đường cho Coteccons tiếp cận hàng loạt khách hàng quốc tế khác như Pandora (150 triệu USD), Suntory PepsiCo Long An (300 triệu USD) và các dự án của BW Industrial.

Trong mảng hạ tầng công cộng và đầu tư công, Coteccons đang có những bước tiến thần tốc, coi đây là trách nhiệm quốc gia và là dư địa tăng trưởng dài hạn. Các dự án tiêu biểu bao gồm:

Sân bay quốc tế Long Thành:

Tham gia vào nhiều hạng mục quan trọng trong liên danh tổng thầu (Liên danh Coteccons thắng gói thầu hơn 3.000 tỷ).

Sân bay quốc tế Gia Bình:

Dự án hạ tầng trọng điểm với tổng vốn đầu tư hơn 196.000 tỷ đồng cho cả hai giai đoạn, nơi Coteccons đã được chấp thuận tham gia thi công các hạng mục cốt lõi.

Dự án APEC Phú Quốc:

Các công trình hạ tầng chiến lược phục vụ hội nghị thượng đỉnh APEC 2027 (gói thầu 4.500 tỷ) và Coteccons cũng nằm trong danh sách các nhà thầu tham gia dự án nâng cấp tại Sân bay Phú Quốc.

Sự hiện diện mạnh mẽ tại các dự án sân bay lớn cho thấy Coteccons đã thành công trong việc nâng cấp năng lực từ xây dựng dân dụng sang hạ tầng giao thông và kỹ thuật phức tạp. Để củng cố vị thế này, công ty đã thực hiện thâu tóm các doanh nghiệp chuyên về nền móng và hạ tầng ngầm, giúp hoàn thiện chuỗi cung ứng dịch vụ xây dựng trọn gói và nâng cao biên lợi nhuận thông qua việc kiểm soát các khâu có hàm lượng kỹ thuật cao.

Một số đối tác chiến lược:

Nhà hát Opera Hà Nội

TMĐT: 12.700 tỷ đồng

Khởi công tháng 10/2025

Sun Urban City

TMĐT: 35.000 tỷ đồng

Khởi công 8/8/2024

Sun Group

Sun Ponte Residence

TMĐT: 10.000 tỷ đồng

Khởi công 05/09/2024

Sun Group

Eco Retreat Long An

TMĐT: 17.000 tỷ đồng

Khởi công 19/04/2025

EcoPark

Eaton Park

TMĐT: 26.000 tỷ đồng

Gamuda Land

Tháp CT07 The Global City

Masterise Homes

Chiến lược vươn ra biển lớn "Go Global" và DNA Việt Nam

Nhìn xa hơn, Coteccons đã xác định hạ tầng cho ngành bán dẫn và trung tâm dữ liệu là những phân khúc ngách chiến lược trong tầm nhìn 2040. Đây là những lĩnh vực đòi hỏi tiêu chuẩn xây dựng cực kỳ khắt khe về môi trường sạch, hệ thống cơ điện (MEP) phức tạp và độ chính xác tuyệt đối. Việc hoàn thành và bàn giao dự án VinFast tại Ấn Độ là một minh chứng cho khả năng thích ứng và thực thi của đội ngũ Coteccons tại các thị trường xa lạ.

Hiện tại, lộ trình quốc tế của công ty đang tập trung vào các thị trường tiềm năng như Đài Loan, nơi chuẩn bị khởi công 3 dự án mới, bao gồm các công trình giáo dục và thương mại. Các thị trường chiến lược khác như Hong Kong, Trung Đông và Kazakhstan cũng nằm trong tầm ngắm nhờ vào nhu cầu lớn về hạ tầng và công trình chất lượng cao. Đặc biệt, tại Hoa Kỳ, Coteccons đã có đầy đủ giấy phép hoạt động và đang triển khai các gói thầu nhỏ để làm tiền đề cho các hợp đồng quy mô lớn hơn.

Việc vươn ra quốc tế không chỉ mang lại nguồn thu ngoại tệ và đa dạng hóa rủi ro thị trường mà còn giúp Coteccons tiếp cận với các tiêu chuẩn xây dựng tiên tiến nhất thế giới. Điều này tạo ra một vòng phản hồi tích cực: kinh nghiệm quốc tế giúp nâng cao năng lực trong nước, và vị thế dẫn đầu trong nước tạo đà cho sự bành trướng quốc tế. Đây chính là cách Coteccons lan tỏa "DNA xây dựng Việt Nam" - sự kết hợp giữa sự kiên cường, sáng tạo và kỹ thuật.

Lợi thế "Xanh" và mô hình thi công Fast-track

Khả năng đáp ứng các chứng chỉ LEED Gold và sử dụng năng lượng tái tạo trong thi công là lợi thế cạnh tranh giúp Coteccons duy trì tỷ lệ "Repeat Sales" (khách hàng cũ quay lại) lên tới 94%.

Dẫn đầu phân khúc tiêu chuẩn LEED và mô hình thi công Fast-track, tạo rào cản gia nhập lớn đối với các đối thủ.

Các dự án nổi bật đạt chứng nhận xanh của Coteccons:

- Nhà máy LEGO: Dự án nhà máy bền vững đầu tiên của LEGO, hướng tới chứng nhận LEED Platinum, sử dụng năng lượng tái tạo.

- Tòa nhà Trụ sở Tập đoàn Viettel: Công trình đạt chuẩn LEED Gold, biểu tượng bền vững.

- Casino Nam Hội An: Tổ hợp nghỉ dưỡng lớn nhất Việt Nam với các tiêu chuẩn thiết kế xanh.

- Diamond Crown Hải Phòng: Dự án phức hợp có thiết kế xanh độc đáo.

- Tổ hợp sản xuất ô tô VinFast: Nhà máy quy mô lớn áp dụng các tiêu chuẩn quản lý môi trường.

- The Landmark 81: Tòa nhà cao nhất Việt Nam, đạt chứng nhận xanh quốc tế.

Phân tích kết quả kinh doanh và sức khỏe tài chính

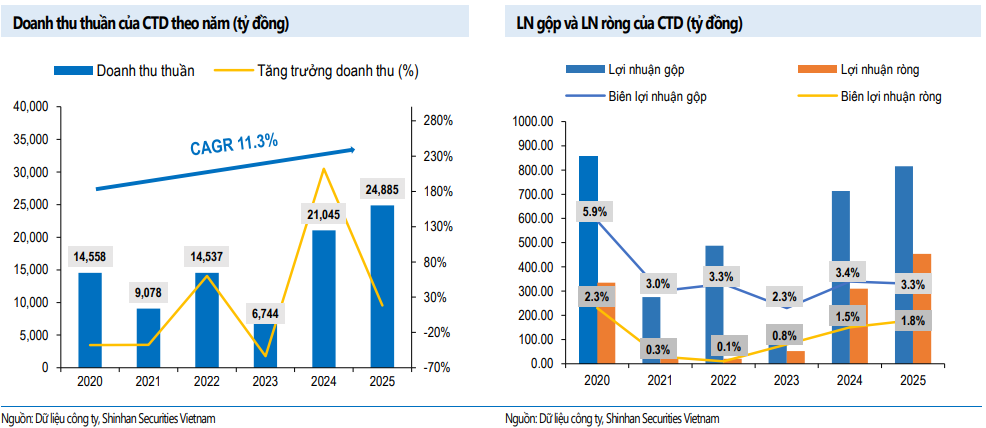

Niên độ tài chính 2025 (kết thúc vào ngày 30/6/2025), lợi nhuận sau thuế đạt 456 tỷ đồng, mức cao nhất trong vòng 5 năm qua, với biên lợi nhuận gộp cải thiện nhẹ lên 3,28%. Đặc biệt, giá trị trúng thầu kỷ lục trong quý 2 niên độ 2026, đạt 18.000 tỷ đồng, nâng tổng backlog lên mức 62.500 tỷ đồng - con số cao nhất trong lịch sử công ty vào thời điểm 31/12/2025, đặt nền móng vững chắc cho các năm tiếp theo.

Tỷ suất lợi nhuận thuần:

- Quý II đạt 2,28% (tăng 0,75 điểm % yoy)

- 6 tháng đầu FY26 ước đạt 2,99% (tăng 1,30 điểm %)

| Chỉ số tài chính CTD (Đơn vị: Tỷ VNĐ) | Niên độ 2024 | Niên độ 2025 | Niên độ 2026 (Dự báo) | Niên độ 2027 (Dự báo) |

|---|---|---|---|---|

| Doanh thu thuần | 21.045 | 24.885 | 30.000 | 36.000 |

| Lợi nhuận sau thuế | 310 | 456 | 550 | 659 |

| Giá trị Backlog cuối kỳ | 35.353 | 51.000 | 62.500 | 68.000 |

| Biên lợi nhuận gộp | 3,4% | 3,3% | 3,5% | 3,5% |

| Tăng trưởng LNST (yoy) | — | 47% | 20% | 20% |

Sự cải thiện biên lợi nhuận gộp dự kiến sẽ tiếp tục diễn ra nhờ vào hai yếu tố chính: (1) cơ cấu dự án dịch chuyển sang các mảng có biên lợi nhuận cao hơn như công nghiệp FDI và hạ tầng kỹ thuật phức tạp; (2) các sáng kiến tối ưu hóa chuỗi cung ứng nguyên vật liệu giúp giảm bớt tác động của việc tăng giá đầu vào. Ngoài ra, việc ghi nhận lợi nhuận từ mảng bất động sản thông qua dự án The Emerald 68 (liên doanh với Lê Phong) với tỷ lệ hấp thụ đạt trên 70% sẽ đóng góp một phần đáng kể vào kết quả kinh doanh từ năm 2026-2027.

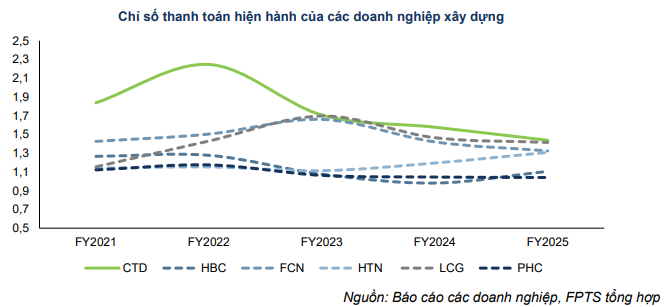

- Sức khỏe tài chính: Chỉ số thanh toán hiện hành duy trì ở mức an toàn ~1.3x (quý 2.2026); Khoản phải thu trên doanh thu chiếm 63% (thời điểm cuối niên độ 2025) phản ánh chiến lược hỗ trợ khách hàng và "Repeat Sales".

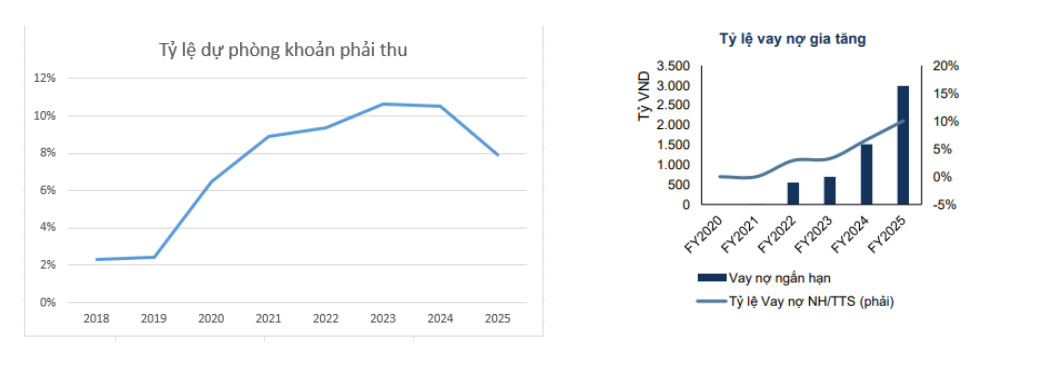

Về cấu trúc tài chính, mặc dù nợ phải trả tăng lên mức 21.000 tỷ đồng (gấp 2,3 lần vốn chủ sở hữu) để phục vụ quy mô hoạt động mở rộng nhưng phần lớn nợ là nợ ngắn hạn phát sinh từ các khoản phải trả người bán và vốn chiếm dụng, trong khi tỷ lệ nợ vay dài hạn trên vốn chủ sở hữu vẫn ở mức thấp so với trung bình ngành. Việc chào bán thành công 1.400 tỷ đồng trái phiếu với lãi suất cố định 9%/năm vào tháng 1/2026 không chỉ giúp bổ sung nguồn vốn lưu động mà còn khẳng định uy tín của doanh nghiệp trên thị trường vốn.

Định giá

Với phương pháp P/B, mức P/B dự phóng cho năm 2026 vào khoảng 1,2x để phản ánh giai đoạn tăng trưởng của ngành và CTD. Tại mức giá quanh vùng 80.600 đồng/cổ phiếu, CTD đang giao dịch ở mức P/B 0,95x, thấp hơn mức kỳ vọng 1,2x, cho thấy tiềm năng tăng giá vẫn còn.

Giá mục tiêu

101.000VND/cổ phiếu | Upside +25%

Rủi ro cần lưu ý

⚠ Chi phí đầu vào

Biến động giá thép, xi măng có thể ảnh hưởng đến biên lợi nhuận mỏng.

⚠ Nợ xấu BĐS

Rủi ro trích lập dự phòng (tuy nhiên CTD đã xử lý tốt các khoản liên quan đến Saigon Glory, trích lập nợ xấu của Minh Việt, Ngôi Sao Việt). Với hơn 15.000 tỷ đồng khoản phải thu, việc đảm bảo thu hồi nợ đúng hạn trong bối cảnh thị trường bất động sản vẫn còn những nút thắt pháp lý là một nhiệm vụ thách thức.

⚠ Cạnh tranh trong ngành

Cạnh tranh giá thầu khốc liệt làm bào mòn biên lợi nhuận, áp lực lớn về năng lực tài chính để duy trì dòng tiền trong môi trường thâm dụng vốn cao, chịu sức ép từ các nhà thầu ngoại giàu tiềm lực hoặc xu hướng tự xây dựng (in-house) của các chủ đầu tư lớn. Tất cả tạo thành một môi trường cạnh tranh sàng lọc gắt gao, nơi chỉ những đơn vị có khả năng tối ưu hóa chi phí và quản trị rủi ro tốt mới có thể trụ vững.

📊 Đánh giá bài viết & Chuyên gia