CII – Doanh nghiệp đang xây tương lai bằng nợ vay?

CII đang bước vào giai đoạn đầu tư mạnh nhất trong nhiều năm trở lại đây. Doanh nghiệp sở hữu nền tảng dòng tiền ổn định từ các dự án BOT hiện hữu, cùng tiềm năng tăng trưởng đến từ quỹ đất Thủ Thiêm, các dự án bất động sản của NBB và danh mục BOT mới đang triển khai.

Tuy nhiên, giai đoạn 2026–2028 sẽ là thời kỳ áp lực khi chi phí lãi vay tăng mạnh trong khi các dự án mới chưa tạo ra dòng tiền. Câu chuyện đầu tư của CII không nằm ở tăng trưởng lợi nhuận ngắn hạn mà ở khả năng hiện thực hóa các dự án trọng điểm trong những năm tới.

LUẬN ĐIỂM ĐẦU TƯ

Mảng BOT tiếp tục là hoạt động cốt lõi của CII. Các dự án chủ lực gồm Cao tốc Trung Lương – Mỹ Thuận (TL-MT) và Xa lộ Hà Nội đang đóng vai trò trụ cột tạo dòng tiền ổn định. Dự án TL-MT đã thực hiện tăng phí khoảng 12–15% (đợt tháng 11/2025), lưu lượng phương tiện tăng tự nhiên khoảng 7–10%/năm. Ở giai đoạn tiếp theo, CII đang đẩy mạnh mở rộng cao tốc TP.HCM – Trung Lương – Mỹ Thuận với tổng mức đầu tư ~37.000–41.000 tỷ đồng, mục tiêu khai thác năm 2029. Kế hoạch 2026 đặt doanh thu thu phí khoảng 2.800 tỷ đồng, tăng ~9% so với cùng kỳ.

Nghị định 91/2025/NĐ-CP (ngày 24/04/2025) đã tháo gỡ nút thắt pháp lý quan trọng liên quan đến thời điểm xác định giá đất đối với quỹ đất thanh toán BT. CII sẽ tiếp tục triển khai các lô đất 3.13, 3.16 và các dự án liên quan. Việc hình thành Trung tâm Tài chính Quốc tế (IFC) tại Thủ Thiêm được kỳ vọng gia tăng giá trị khu vực trong dài hạn, hỗ trợ tiềm năng tăng giá quỹ đất doanh nghiệp đang sở hữu.

NBB Garden III (Jasari, Quận 8) đã được phê duyệt quy hoạch chi tiết 1/500, đang thi công móng cọc và hầm, dự kiến hoàn thành ~2028 với tổng mức đầu tư 4.478 tỷ đồng. NBB Garden II đã được chấp thuận chủ trương đầu tư. So với quỹ đất Thủ Thiêm, các dự án của NBB có tính minh bạch cao hơn về tiến độ và kỳ vọng đóng góp tích cực vào đa dạng hóa nguồn doanh thu.

CII đã được phê duyệt phát hành trái phiếu chuyển đổi ~2.500 tỷ đồng phục vụ đầu tư BOT trọng điểm. Tháng 01/2026, HĐQT thành lập CII PPP – đơn vị chuyên trách tham gia đấu thầu và triển khai các dự án PPP, vốn điều lệ ban đầu 500 tỷ đồng (CII sở hữu 99%). Đây là bước đi quan trọng nâng cao năng lực cạnh tranh và mở rộng cơ hội hạ tầng tương lai.

BỐI CẢNH NGÀNH HẠ TẦNG GIAO THÔNG 2026

Giai đoạn 2026–2030 được xem là chu kỳ tăng tốc mới của ngành hạ tầng giao thông khi hạ tầng được xác định là một trong ba đột phá chiến lược của nền kinh tế. Chính phủ tiếp tục đẩy mạnh đầu tư công đồng thời thúc đẩy xã hội hóa huy động nguồn lực tư nhân.

Nghị định 122/2026/NĐ-CP xử lý vướng mắc các dự án BOT cũ, bổ sung cơ chế chia sẻ rủi ro. Các điều chỉnh Luật PPP 2024–2025 bãi bỏ yêu cầu vốn tối thiểu, mở rộng lĩnh vực đầu tư và tăng cường phân cấp cho địa phương. Nhà nước sẵn sàng xem xét mua lại một số dự án BOT gặp khó khăn, củng cố niềm tin khu vực tư nhân.

Vị trí CII trong chuỗi giá trị ngành

Huy động vốn (vay ngân hàng, trái phiếu, trái phiếu chuyển đổi, vốn tự có). Làm chủ đầu tư (Sponsor) dự án BOT/BT. Nổi bật ở khả năng cấu trúc tài chính và tham gia đấu thầu dự án lớn, nhà đầu tư hạ tầng tư nhân hàng đầu.

Trực tiếp vận hành, bảo trì và thu phí qua CII B&R trong thời hạn nhượng quyền 15–30 năm. Dòng tiền ổn định dài hạn từ TL-MT, Xa lộ Hà Nội, Cầu Rạch Miễu, Cầu Phú Mỹ. Sau khi hết thời hạn, nhận thêm quỹ đất BT để phát triển BĐS.

CII đang nằm tại điểm giao thoa giữa hai xu hướng lớn: phát triển hạ tầng giao thông và phát triển đô thị. Nếu các chính sách PPP tiếp tục được triển khai hiệu quả và các dự án trọng điểm thực hiện đúng tiến độ, doanh nghiệp có cơ hội hưởng lợi từ cả dòng tiền ổn định BOT lẫn tiềm năng gia tăng giá trị từ quỹ đất và BĐS.

TÌNH HÌNH KINH DOANH

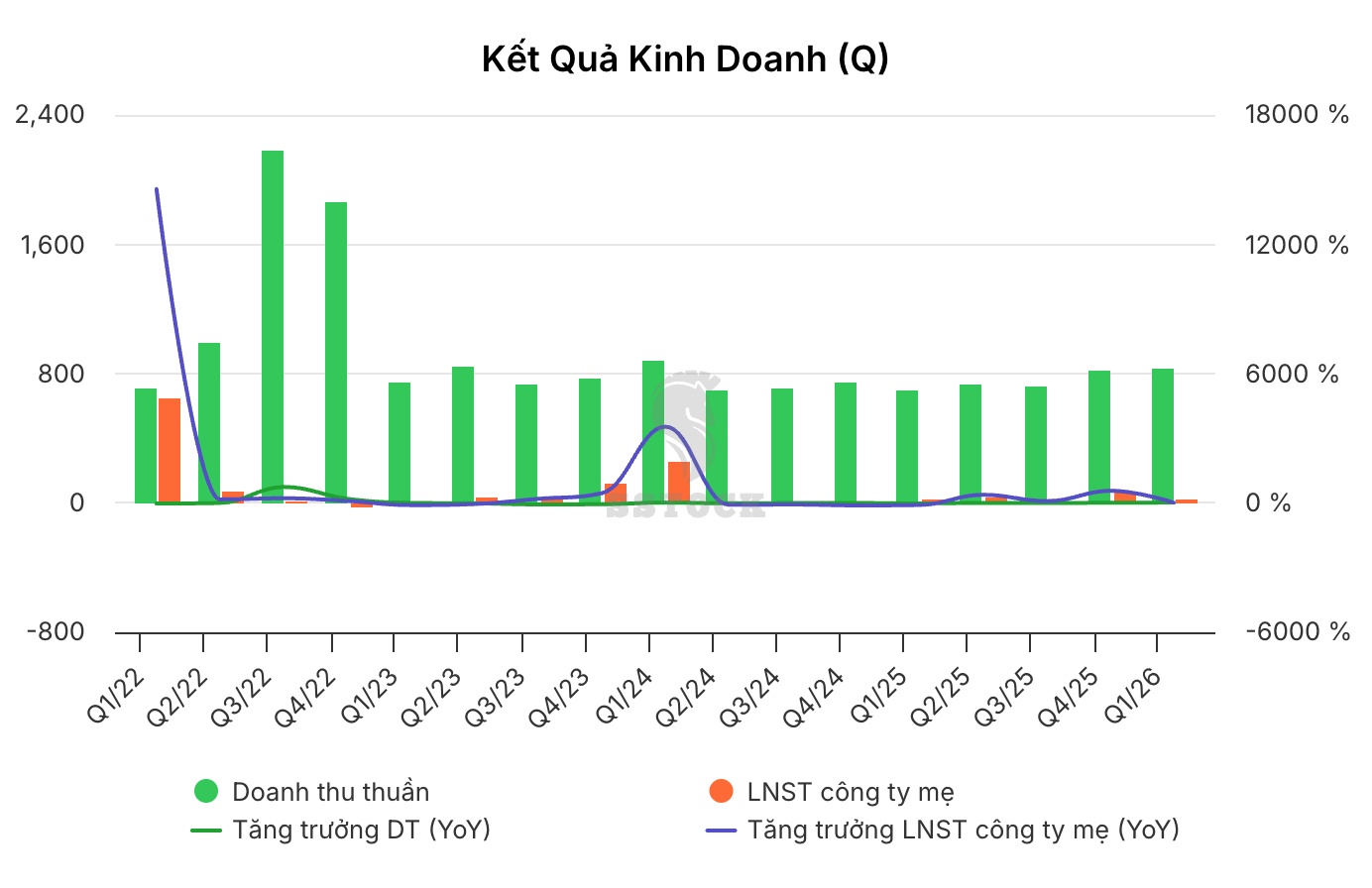

Kết quả kinh doanh của CII từ 2022 - Q1/2026

Doanh thu của CII gần như đi ngang trong vùng 750–830 tỷ đồng/quý, đặc trưng của doanh nghiệp BOT khi nguồn thu chủ yếu từ thu phí giao thông, ít chịu ảnh hưởng bởi chu kỳ kinh tế ngắn hạn. Tuy nhiên, lợi nhuận công ty mẹ thường xuyên ở mức rất thấp do áp lực chi phí lãi vay tại tầng holding.

Năm 2025 – Ổn định, điểm sáng cuối năm

Q4/2025 là quý tốt nhất năm với doanh thu ~810 tỷ đồng nhờ cao tốc Trung Lương – Mỹ Thuận được chấp thuận tăng giá vé ~12% từ tháng 11/2025. Q1–Q3/2025 khá yên ắng, doanh thu duy trì 694–760 tỷ đồng nhưng lợi nhuận công ty mẹ rất thấp do không có khoản lãi đánh giá lại như cùng kỳ.

Q1/2026 – Doanh thu kỷ lục, lợi nhuận trái chiều

Mức cao nhất kể từ Q3/2022. Hai động lực: (1) Tăng phí 12% TL-MT phản ánh trọn vẹn vào kết quả; (2) Lưu lượng xe tăng tự nhiên ~9% so với cùng kỳ.

Doanh thu tài chính giảm ~80 tỷ do thay đổi cách hạch toán kế toán, bản chất dòng tiền không thay đổi, chỉ là phân loại khác nhau trên báo cáo. Không phản ánh suy yếu hoạt động cốt lõi.

TÌNH HÌNH TÀI CHÍNH

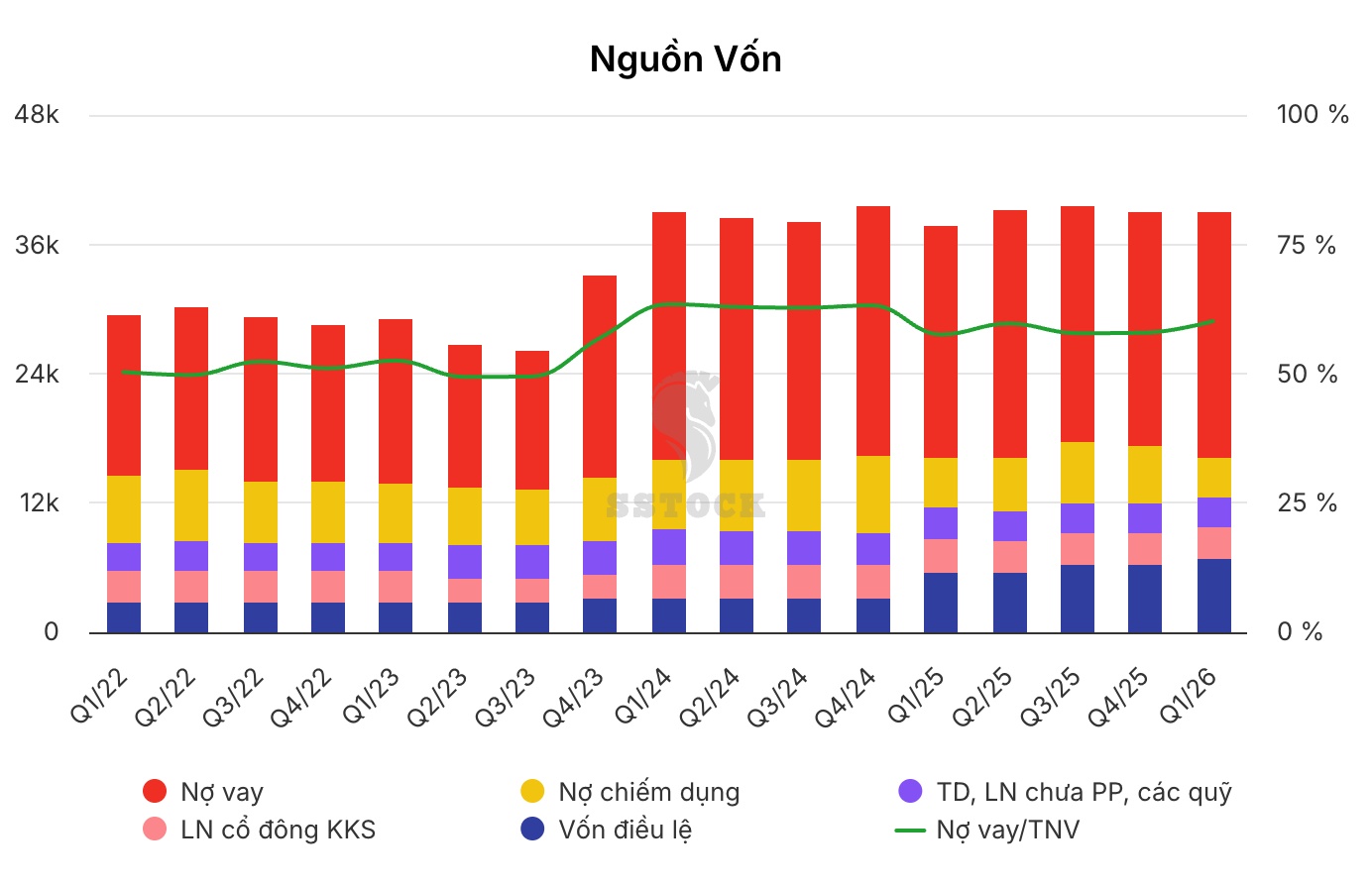

Tình hình tài chính của CII từ 2022 - Q1/2026

Nợ vay hơn 22.000 tỷ đồng không phải câu chuyện mới, đây là cấu trúc tài chính đã tồn tại nhiều năm. Nợ vay luôn chiếm ~57–60% tổng nguồn vốn, đặc trưng phổ biến của doanh nghiệp hạ tầng BOT nơi tài sản hình thành chủ yếu từ vốn vay dài hạn, hoàn trả qua thu phí nhiều năm sau.

Cơ cấu nợ cuối Q1/2026

Áp lực ngắn hạn chưa thực sự lớn, nghĩa vụ 12 tháng tới ~1.100 tỷ đồng, bao gồm vay ngân hàng và ~180 tỷ trái phiếu đến hạn. Phần lớn áp lực tập trung ở 2028–2032, khi hơn 12.000 tỷ đồng dư nợ đáo hạn, cũng là thời điểm dự án mở rộng TP.HCM – TL-MT dự kiến đi vào khai thác.

Dự án mới sẽ tăng đòn bẩy đáng kể

Dự án mở rộng TP.HCM – TL-MT có tổng mức đầu tư ~36.125 tỷ đồng, CII tham gia tỷ lệ 55%. Khoảng 75% tổng vốn là vay ngân hàng (~27.000 tỷ cho toàn dự án), do nhóm Vietcombank, VietinBank, BIDV, Agribank, TPBank, VPBank thu xếp. Phần vốn vay quy đổi về CII ~14.850 tỷ đồng, bảng cân đối hiện nay chưa phản ánh đầy đủ quy mô đòn bẩy sẽ sử dụng.

Chi phí lãi vay – "kẻ thù" lớn nhất của lợi nhuận

Q1/2026: Chi phí đi vay ghi nhận ~342 tỷ đồng, nhưng tiền lãi vay thực chi tới 524 tỷ đồng. Chênh lệch ~180 tỷ được vốn hóa vào các dự án BOT đang xây dựng. Một số lô trái phiếu có lãi suất ~10%/năm, trái phiếu chuyển đổi mới đề xuất lên tới 14,5%/năm sau giai đoạn ưu đãi, cho thấy thị trường yêu cầu mức bù rủi ro cao hơn.

CII đang chọn pha loãng cổ phiếu để giảm áp lực nợ

Trong ~18 tháng, cổ phiếu lưu hành tăng từ ~318 triệu lên ~672 triệu. Kế hoạch phát hành tối đa 6.719 tỷ đồng trái phiếu chuyển đổi nếu chuyển đổi toàn bộ sẽ nâng lên ~1,2 tỷ cổ phiếu, gần gấp 4 lần cách đây 2 năm.

CII tạm chưa chi cổ tức tiền mặt 2026 để giữ lại tiền mặt. Tăng sở hữu tại PC1, có thể tìm thêm nguồn thu ổn định từ năng lượng để cân bằng dòng tiền khi BOT mới chưa tạo doanh thu.

Kế hoạch 2026 – Ban lãnh đạo khá thận trọng

Doanh thu tăng nhưng lợi nhuận giảm, ban lãnh đạo nhìn nhận thực tế về áp lực chi phí tài chính trong giai đoạn đầu tư cao điểm, ưu tiên triển khai dự án và mở rộng quy mô hơn tối đa hóa lợi nhuận ngắn hạn.

TRIỂN VỌNG 2026–2027

Giai đoạn 2026–2027 nhiều khả năng sẽ là thời kỳ "chịu đau" nhất của CII trong chu kỳ đầu tư hiện tại. Đây là giai đoạn CII chấp nhận hy sinh lợi nhuận hiện tại để xây dựng nền tảng tăng trưởng cho những năm sau 2029.

Kế hoạch 2026 đặt doanh thu thu phí ~2.800 tỷ đồng, tăng gần 9% nhờ tăng phí TL-MT từ cuối 2025 và xu hướng tăng lưu lượng phương tiện. Đây tiếp tục là mảng có khả năng dự báo cao nhất và nền tảng của toàn bộ hệ sinh thái CII.

NBB Garden III có tiến độ pháp lý rõ ràng nhất, kỳ vọng mở bán 2026 nếu thị trường thuận lợi. Thủ Thiêm xuất hiện tín hiệu tích cực sau tháo gỡ pháp lý, nhưng phần lớn giá trị vẫn là câu chuyện của các năm sau.

Mở rộng cao tốc TP.HCM – TL-MT và tuyến đường trên cao Quốc lộ 51 là các khoản đầu tư lớn nhất 2026–2028. Trong ngắn hạn chủ yếu tăng nhu cầu vốn và chi phí lãi vay, nhưng khi đi vào khai thác sẽ là động lực tăng trưởng chính cho chu kỳ tiếp theo.

Đợt phát hành trái phiếu chuyển đổi 2.500 tỷ đồng ghi nhận lượng đăng ký mua vượt nhiều lần quy mô chào bán. Thị trường vẫn sẵn sàng cấp vốn cho kế hoạch dài hạn, khả năng tiếp cận nguồn vốn là yếu tố quyết định thành công của toàn bộ chu kỳ đầu tư.

Triển vọng CII không nằm ở tăng trưởng lợi nhuận ngắn hạn mà ở quá trình chuẩn bị cho chu kỳ mở rộng lớn hơn. Nếu các dự án trọng điểm thực hiện đúng kế hoạch và doanh nghiệp duy trì khả năng huy động vốn thuận lợi, giai đoạn sau năm 2029 mới là thời điểm những khoản đầu tư hiện nay phản ánh rõ rệt vào kết quả kinh doanh.

ĐÁNH GIÁ RỦI RO

Tổng dư nợ cuối Q1/2026 ~21.702 tỷ đồng (173,6% VCSH) chưa phản ánh đầy đủ nhu cầu vốn. Dự án mở rộng TP.HCM – TL-MT cần thêm ~14.850 tỷ phần vay quy đổi về CII. Nếu cộng thêm Quốc lộ 51 (~16.400 tỷ tổng đầu tư), nợ vay hợp nhất có thể vượt 40.000–45.000 tỷ đồng trước khi các dự án mới tạo dòng tiền. Mỗi 1–2 điểm % lãi suất tăng thêm sẽ bào mòn thêm hàng trăm tỷ lợi nhuận hàng năm.

Mô hình dòng tiền kinh doanh + đầu tư âm, dòng tiền tài chính dương đã lặp lại nhiều năm. Nếu môi trường tín dụng bị siết hoặc thị trường trái phiếu gặp biến động như 2022–2023, CII sẽ chịu áp lực đáng kể trong triển khai dự án mới. Chi phí vốn đang ở mức cao: ~10%/năm (trái phiếu) đến 14,5%/năm (trái phiếu chuyển đổi mới).

Trong ~18 tháng, cổ phiếu lưu hành tăng từ ~318 triệu lên ~672 triệu. Kế hoạch phát hành 6.719 tỷ đồng trái phiếu chuyển đổi nếu chuyển đổi toàn bộ nâng lên ~1,2 tỷ cổ phiếu, gần gấp 4 lần cách đây 2 năm. Điều chỉnh liên tục kế hoạch sử dụng vốn huy động (từ trả nợ sang góp vốn pháp nhân mới) dù hợp lệ vẫn đặt ra yêu cầu cao về tính minh bạch.

Quỹ đất Thủ Thiêm phụ thuộc vào tiến độ xử lý của cơ quan quản lý nhà nước, chưa thể xem là nguồn lợi nhuận chắc chắn ngắn hạn. Các dự án BOT mới chỉ tạo giá trị khi triển khai đúng tiến độ, giải ngân đúng kế hoạch. Một số BOT hiện hữu đối mặt nguy cơ cạnh tranh từ tuyến đường mới trong dài hạn.

Tóm lại: Rủi ro của CII không nằm ở mất thanh khoản hay vỡ nợ ngắn hạn. Tuy nhiên, mô hình phát triển hiện nay gần như không có nhiều dư địa cho sai sót. Kịch bản thành công đòi hỏi nhiều điều kiện đồng thời: dự án BOT mới đúng tiến độ, lưu lượng giao thông tăng như dự báo, chi phí vốn không tăng đột biến, Thủ Thiêm tiếp tục được tháo gỡ pháp lý và thị trường vốn duy trì khả năng hấp thụ quy mô lớn.

KẾT LUẬN

CII là doanh nghiệp hạ tầng tiêu biểu đang vận hành theo mô hình "vay để xây, xây để thu, thu để trả", quen thuộc và có cơ sở khi triển khai đúng kế hoạch. Với dòng tiền ổn định từ các dự án BOT hiện hữu và lộ trình pháp lý ngày càng rõ ràng hơn tại Thủ Thiêm và các dự án NBB, doanh nghiệp đang tích lũy nền tảng cho một chu kỳ tăng trưởng mới.

Giai đoạn 2026–2028 sẽ là thời kỳ "chịu đau" khi chi phí lãi vay tăng mạnh, lợi nhuận kế toán chịu áp lực và đòn bẩy tài chính gia tăng. Nhưng đây cũng là giai đoạn tích lũy giá trị kinh tế để chuẩn bị cho bước nhảy vọt sau năm 2029.

Nhà đầu tư quan tâm đến CII cần theo dõi dòng tiền và tiến độ dự án hơn là lợi nhuận kế toán ngắn hạn. Nếu các dự án BOT mới được triển khai đúng tiến độ, pháp lý Thủ Thiêm tiếp tục được tháo gỡ và doanh nghiệp duy trì khả năng huy động vốn, CII có thể bước vào một chu kỳ tăng trưởng mới đáng kể từ sau năm 2029.

MIỄN TRỪ TRÁCH NHIỆM

Báo cáo này chỉ nhằm mục đích tham khảo thông tin, không phải tư vấn đầu tư cá nhân. Mọi số liệu và dự báo được tổng hợp từ nguồn tin được đánh giá uy tín nhưng không bảo đảm tính chính xác tuyệt đối. Giá cổ phiếu dao động theo thị trường, mục tiêu giá và ước tính lợi nhuận chỉ mang tính chất tham khảo, không đảm bảo kết quả thực tế. Trước khi đầu tư, vui lòng tự mình nghiên cứu độc lập và/hoặc tham vấn ý kiến của chúng tôi. Chuyên gia phân tích có thể đang nắm giữ hoặc giao dịch cổ phiếu đang phân tích. Báo cáo này thuộc bản quyền của chúng tôi.

📊 Đánh giá bài viết & Chuyên gia